Анатомия транзакции

Сегодня мы будем разбираться с тем, что же происходит тогда, когда мы пытаемся оплатить картой товар или услугу, а также когда снимаем наличные.

Процесс этот не настолько простой, как нам кажется, поэтому для удобства, нам потребуется определиться в используемых терминах.

Процедуру совершения операции расчета по карте будем именовать транзакцией. Можно использовать и написание «трансакция», — почему-то считается, что буква «с» используется больше в банковских кругах, а «з» — в компьютерных, не знаю как кто, но я привык к термину транзакция, – это ближе к оригиналу …

Сам расчет по карте (или транзакция, как мы теперь договорились) складывается из трех, разделенных по времени и функционалу операций, — без выполнения какой-либо из них нельзя считать процедуру расчета с использованием карты законченной. В первой из этих трех операций, клиент принимает непосредственное участие, а о других часто и не подозревает. Но, поскольку ранее мы анонсировали целью блога осознание возникающих при использовании карты проблем и выработку механизмов их решения, то нам придется осмыслить все стадии совершения транзакции.

Разберем транзакцию на примере системы MasterCard (в других все производится аналогично):

1. Итак, первая стадия транзакции, совершаемая в момент покупки, именуется авторизацией. Согласно официальной формулировке Положения №23 ЦБ РФ «авторизация — разрешение, предоставляемое эмитентом для проведения операций с использованием банковской карты и порождающее его обязательство по исполнению представленных документов, составленных с использованием банковской карты». Сложно, непонятно, и не всем интересно, правильно? Поэтому, будем считать, что авторизация – это проверка прав клиента на осуществление транзакций, проводимая в точке обслуживания, результатом которой будет разрешение или запрет операций клиента.

Еще про один термин. Несмотря на то, что в России слово мерчандайзер уже прижилось, нужный нам аналог английского термина merchant, — категорически отказываюсь принимать. Поэтому, для обозначения любой торговой точки, пункта оказания какой-либо услуги и пр., где может совершаться оплата с использованием карты, — будем использовать термин торговец.

Любым из доступных способов (например, чтение карты терминалом торговой точки или указание реквизитов карты самим клиентом через форму интернет-магазина) данные карты передаются торговцем (вместе с информацией о покупке) в обслуживающий его банк (банк-эквайер).

Банк-эквайер маршрутизирует запрос в платежную систему, которая берет на себя функции проверки действительности карты, определяет обслуживающий предъявленную карту банк (банк-эмитент), после чего передает ему все данные для получения одобрения банка-эмитента на совершение операции.

Банк-эмитент направляет в платежную систему свой ответ о согласии на операцию, дополненный присвоенной ей произвольным кодом (код авторизации), либо ответ с отказом в совершении, с указанием кода причины отказа. Многие банки в этот момент направляют на мобильный телефон клиента информацию о факте подтверждения или отказа в совершении операции по его карте.

Платежная система маршрутизирует ответ банка-эмитента в банк-эквайер, который, в свою очередь, передает данные торговцу. При положительной авторизации клиент получает свой товар и чек операции и довольный покидает торговую точку. При отрицательном ответе возможно много вариантов, самым неприятным из которых будет заламывание клиенту рук (ну, если карта была украдена), но, такое происходит не часто и, как правило, все мирно расходятся 🙂

Несмотря на сложность маршрута передачи данных и анализ многих факторов при выдаче авторизации, каждый из нас, по своему опыту знает, что все это происходит достаточно быстро, — спасибо прогрессу!

Казалось бы все? Но, не все так просто задумано в этом мире…

После успешного завершения этой стадии денежные средства у торговца не появились, а на счете клиента не убавились (хотя по карте больше недоступны).

Для перемещения средств необходимо выполнить еще две стадии транзакции – клиринг и расчёт.

2. Клиринг мы иногда применяем сами собой, порой не ведая, как это называется. Например, Вася взял у Пети в долг 500 рублей, Петя брал ранее у Маши 300 рублей. Маша не стала скромничать, и тоже взяла взаймы у Васи 200 рублей.

А теперь представьте, что за день эти трое ребят много раз друг другу будут деньги передавать. Что, потом они будут также в обратном порядке перемещать их? Они тогда будут весь следующий день этими расчетами заниматься…

Что получилось? Маша должна получить обратно 300-200=100 рублей, Петя 500-300=200 рублей, а Вася должен отдать 500-200=300 рублей. В итоге, плательщиком является только Вася, который 100 рублей отдает Маше и 200 рублей – Пете. Всё, все в расчете!

То же происходит на стадии клиринга.

Обычно не позднее следующего рабочего дня, банк-эквайер направляет в платежную систему информацию о произведенной операции оплаты. Клиринговая система платежной системы направляет информацию о совершенной операции в банк-эмитент, который готовит данные для отражения в выписке клиента. Также клиринговая система производит взаимоучет требований и представляет данные расчета этим банкам.

На этой стадии также производится только обмен информацией, которая требуется для последней третьей стадии транзакции.

3. Пожалуй, самая простая стадия – это окончательный расчет. И выполняется, как правило, в течение двух рабочих дней после операции.

Банк-эмитент отправляет перевод в платежную систему, которая переводит их на корреспондентский счет банка-эквайера. Банк-эквайер переводит денежные средства торговцу.

Как видно из описанного, вся транзакция может завершиться в течение двух рабочих дней, но, как правило, на стадии клиринга происходит задержка с передачей банком-эквайером данных о совершенной операции в платежную систему. Поэтому можно считать нормальным, когда списание средств со счета клиента по торговой операции производится с интервалом в пять-семь рабочих дней. Средства по операции выдачи наличных в банкоматах – обычно списываются своевременно, в течение двух-трех рабочих дней, а если клиент снимает наличные в банкомате своего же банка, то списание средств производится уже на следующий рабочий день.

Обращаю внимание на то, что под списанием здесь понимается именно списание средств со счета, а не блокировка средств по авторизации. Тогда они просто блокированы, но со счета не исчезают. Поэтому те, кто пользуется заемными средствами банка, могут быть спокойны, — пока банк не получит результатов клиринга платежной системы, проценты за кредит платить не потребуется (льготный период я здесь не рассматриваю – это нам не интересно).

Также хочу пояснить про получение возмещений торговыми точками. На практике, срок возмещения банками средств по произведенным торговцем операциям определяется договором между банком-эквайером и торговцем. Бывает, что банк фактически кредитует торговую точку, выплачивая средства ранее полученного от платежной системы возмещения (понятно, что не бескорыстно). Согласно правилам платежных систем, банк-эквайер получает от банка-эмитента не полную сумму транзакции, а несколько меньшую, — некий процент остается банку-эмитенту, в качестве вознаграждения. Соответственно, это условие оговаривается банком-эквайером в договоре с торговцем. В результате, торговец получает меньшую сумму, зато банк-эмитент получает средства для повышения заинтересованности клиента оплачивать покупки своей картой (правда, не все банки используют эту свою возможность).

Теперь, поскольку мы стали ориентироваться в стадиях прохождения транзакции, — нам станет проще искать причины проблем, порой возникающие при расчетах с использованием карты. А, найдя причину, будем пытаться исправить ситуацию, вооружившись этими своими знаниями.

§

Пожалуй, теперь мы готовы говорить перейти к практике. Сегодня об ошибочной блокировке средств по карте.

Ничего так нас не расстраивает, как мысль о том, что нас обокрали, так ведь? И поэтому часто мы сразу становимся на путь восстановления справедливости и начинаем обвинять обслуживающий карту банк во всех грехах, часто не прислушиваясь к объяснениям. Давайте попробуем разобраться в таких случаях на примерах из жизни.

Стадия авторизации была успешно завершена, но, по какой-то причине (например, Вы отказались от совершения покупки), торговец не сформировал финансового списания. Соответственно, стадии клиринга и расчета не произведены. Таким образом, товар не получен, денежные средства на счете в банке остались нетронутыми, но потратить их нельзя, поскольку они оказались блокированными на стадии авторизации. Нужно сказать, что это, пожалуй, самая элементарная и широко распространенная ситуация.

Что делать? Обращение к торговцу или обслуживающему его банку (эквайеру) нам не поможет, — Вам будет предложено обращаться в свой банк (выпустивший карту). Обратившись в свой банк, можно услышать несколько ответов, наиболее адекватным из которых будет предложение выждать небольшой срок. Дело в том, что банк-эмитент взял на себя обязательство перечислить заблокированные по авторизации средства при поступлении финансовых данных от банка-эквайера, независимо от остатка на Вашем счете. Информацию же о том, что финансовые документы по операции не оформлялись – он получает только от Вас… Поэтому адекватный банк сочтет разумным выждать срок в пять-семь рабочих дней (разумный срок завершения стадий клиринга и расчета по этой возможной операции), после чего сможет произвести отмену такой блокировки (возможно, Вам придется писать соответствующее заявление).

Что произойдет, если Ваш банк не захочет идти Вам навстречу? Напоминаю, что покуда блокированная сумма не будет списана со счета (а пока она просто блокирована), — держателям кредитных карт не грозят дополнительные расходы по обслуживанию кредита.

Поэтому, если сумма по данной операции не слишком велика, — можно просто взять ситуацию под свой контроль и на месяц расслабиться. Дело в том, что в процессинговых центрах принято за правило, производить разблокировку замороженных по авторизациям средств, которые не были списаны в течение одного месяца. Таким образом, через месяц средства будут вновь доступны.

Если же сумма принципиальна, — то, конечно же, стоит проявить разумную настойчивость в общении со своим банком.

Повторюсь, что, независимо от произведенной Вашим банком разблокировки средств, — списание средств со счета возможно (если торговец вдруг представит документы для финансового списания). И если окажется так, что Ваших собственных средств на нем не окажется, — банк-эмитент кредитует Вас (даже если карта дебетовая – в договоре есть такая оговорка). А в случае, если сумма списания превысит лимит кредитования – обязательно будет установлен повышенный процент за перерасход средств. Поэтому нужно взять за правило внимательно изучать выписку по своему счету, особенно когда происходят какие-либо нестандартные ситуации.

Мы поговорили сейчас о ситуации по незавершенным транзакциям, которые вызвали только блокировку средств, но существуют случаи, когда Вы будете считать, что произошел именно описанный выше случай, а со счета денежные средства, тем не менее, будут списаны. При этом Ваш банк будет утверждать, что ошибки не произошло – документы были представлены… Поверьте, возможно, и это, и многое-многое другое! Но, о таких случаях мы поговорим позднее – их нужно лечить опротестовыванием транзакции, сейчас хочу добавить еще немного про активные авторизации.

Как писалось мной выше, при финансовом списании средств производится перевод авторизации из активной в отработанную, что вызывает снятие блокировки. Процесс этот производится автоматически процессинговым центром в момент обработки финансового документа при условии совпадения таких параметров, как дата и время транзакции, код авторизации, сумма транзакции. Если финансовый документ не содержит времени транзакции, если указана другая дата транзакции, отсутствует код авторизации или отличается сумма транзакции (как ни странно звучит, но тоже достаточно часто встречается) – разблокировки не произойдет. В этом случае сумма финансового документа спишется с Вашего счета, а авторизация останется активной. Тем самым, Вам будет казаться, что сумма операции списана дважды…

Допустим ситуацию, когда агентство проката автомобиля указало другую дату транзакции и не указало код авторизации (аренда авто и бронирование отелей – вообще очень интересная тема, оставим ее на попозже).

В этом случае, Вы либо ждете до автоматической отмены авторизации (через месяц), либо снова обращаетесь в банк с требованием отмены авторизации. Банк отнесется к этому обращению заметно адекватнее первой ситуации, — наверняка будут признаки, позволяющие банку соотнести авторизацию со списанием и произвести отмену, ориентируясь на здравый смысл.

В хороших банках мониторинг таких ситуаций может закладываться в сам бизнес-процесс и тогда, Вы просто не будете их замечать.

Случаются еще такие ситуации, которые сами собой решаются.

Например, Вы пытаетесь получить наличные через банкомат, авторизация произведена, но банкомат не смог завершить операцию выдачи (например, не смог набрать нужной суммы). Вы пытаетесь проверить баланс карты и видите, — средства блокированы! Не стоит сильно расстраиваться, — все равно мы уже знаем возможное решение проблемы, а это тот случай, когда все может решиться само собой. Дело в том, что банкоматы умеют производить отмену авторизаций по незавершенным операциям (если конечно не было аварийных ситуаций, типа обрыва кабеля и пр.). Проверив баланс карты через минут десять, Вы можете приятно удивиться – средства вновь станут доступны.

§

Сегодня хочу поговорить о ситуациях, когда оплата картой вызывает списание лишних денежных средств.

Ситуацию, когда активная авторизация не исчезла автоматически после списания средств, — мы рассмотрели в прошлом посте. Там это было вызвано несоответствием параметров финансового документа и авторизации.

Но, оказывается, возможны и другие варианты, — начнем по порядку.

1. Ошибка связи

Торговец пытается авторизовать сумму покупки, но, вследствие ошибок на канале связи, — положительный ответ о блокировке средств не успевает дойти до терминала торговца. Продавец считает, что операция не прошла и повторно инициирует запрос авторизации, в ответ на который ответ все-таки доходит. Печатается чек, и Вы уходите с покупкой. Что творится с Вашей картой? В это самое время по Вашей карте дважды блокирована сумма покупки. Конечно, грамотный торговец отправит для финансового списания данный только один раз, но вторая авторизация будет блокировать Ваши средства до ее отмены (по заявлению или автоматически через месяц, — об этом мы говорили в предыдущем посте). В этом случае, не теряйте время на общение с торговцем – он Вам не сможет помочь, как не был бы с Вами согласен. Идите в свой банк и отменяйте авторизацию. Многие банки-эквайеры пытаются бороться с подобными ситуациями тем, что технически блокируют отправку запросов с одинаковыми параметрами (торговец, номер карты, сумма покупки) в течение относительно короткого времени (5-10 минут), но на практике такие ситуации до сих пор встречаются и нам нужно о них знать.

2. Ошибка связи 2

Теперь продолжим предыдущий случай. Допустим, что торговец не получил ответа о положительной авторизации и не смог сгенерировать повторного запроса. Что обычно говорит продавец, — «Ваша карта не работает, — можете оплатить наличными?» Если Вы уже не мыслите себе жизни без этого предмете, то Вы оплачиваете товар наличными.

Что с картой? По ней также остаются блокированные средства! Что делать, – пишите заявление на отмену авторизации. Будет правильным в этом случае подтвердить факт оплаты товара копией чека об оплате наличными.

3. Отмена операции

Вы успешно расплатились картой за покупку, но сразу или спустя некоторое время обнаружили, что товар имеет брак или не подходит Вам в принципе. По этой причине Вы хотите вернуть товар торговцу и получить свои деньги назад. Если кто не знает, то возврат средств по покупкам, оплаченным банковской картой, производится путем отмены или обратной операции (на полную сумму или частично). Отмена может быть выполнена, если покупатель обратился в торговую точку в тот же банковский день и полностью отказывается от товара. В этом случае продавец должен сделать операцию отмены (ему потребуется уникальный RRN-код операции – указывается на чеке), — тем самым финансовая операция не будет выгружена. Если нужно сделать частичную отмену (ну не весь товар Вы хотите вернуть), или же Вы обратились на следующий день, — продавец формирует, по сути, операцию с обратным знаком и без авторизации карты. В выписке по карте фактически будут две операции: одна по списанию средств, а другая по возврату средств. Обязательно возьмите у продавца чек на отмену операции, — он поможет, если средства не дойдут до Вашего счета.

Все описанное, — это стандартный механизм. Но что делать, если спустя некоторое время (советую выждать, по крайней мере, 15 дней) денежные средства так и не поступили на Ваш счет карты? Тут нам придется ознакомиться с такой процедурой, как оспаривание транзакции. Конечно, Вы могли бы прийти в магазин и услышать какую-нибудь версию, но, даже если магазин сделал все правильно, — проблема может быть и на стороне банка-эквайера, в платежной системе или в банке-эмитенте. Кроме того, возможно, это произошло в другом городе – не поедете же Вы туда по этому вопросу…

Все правильно, Вам необходимо обратиться в свой банк, получить выписку со счета, убедиться что средства списаны и не возвращены обратно и, после этого, уведомить банк о том, что операция была отменена торговцем (тут Вам и потребуется чек торговца об отмене операции). Банк предложит оформить заявление (так называемое претензионное письмо), в котором необходимо детально ответить на все указанные вопросы и максимально детально описать всю ситуацию. Обязательно приложите к заявлению все относящиеся к делу чеки.

Банк примет заявление в работу, но, сразу же, подготовьтесь к тому, что возврат средств может занять продолжительное время (20-60 дней). Что происходит после подачи Вами претензионного письма, я напишу чуть ниже, после еще одной интересной ситуации.

4. Невнимательный продавец

Согласитесь, мы не всегда внимательно смотрим на сумму покупки, когда вводим ПИН-код на торговом терминале или расписываемся на чеке? Хорошо, если Вы доверяете продавцу и знаете, что в этом магазине Вас не обманут. Но, представьте себе, что просто ошибся и, по невнимательности, указал другую сумму… По моей практике, такое случается довольно часто, к счастью, все эти случаи похожи один на другой. Когда ко мне обращаются с такими случаями, я сразу же интересуюсь суммой покупки и номером карты, — кассиры довольно часто ошибочно указывают вместо суммы покупки последние четыре цифры номера карты! Хорошо, если Ваша карта заканчивается номером 0010, а если вдруг 9999, — то Вы часто будете недовольны. Помню случай, когда один банк обратился к нам с просьбой не оспаривать дополнительную транзакцию (само собой, без получения дополнительной авторизации). Мой клиент покупал жене шубу и расплачивался картой. Продавец же, по невнимательности, указала (вместо цены шубы) последние четыре цифры (например, 2861). Соответственно, с клиента списался 2861 рубль, а шуба, выяснилось, стоила более 60 тысяч. Понятно, волнение торговца после того, как он не получил на свой счет достаточного возмещения. Само собой, если ситуация окажется настолько критичной, банки предпримут действия, чтобы списать с Вас недостающую сумму (мы здесь не будем размышлять, насколько это законно и этично). Нас сейчас больше интересует вопрос, что делать, если с нас списано больше, чем составляет покупка?

Итак, по какой-либо причине, продавец ошибся в сумме покупки и Вы хотите вернуть себе эти средства. Как правило, при оплате покупки картой, Вы получаете у торговца два чека, — в одном идет описание товара, другой чек относится к списанию средств в карте (некоторые магазины выдают совмещенный чек). Чтобы успешно вернуть свои деньги, — Вам крайне необходимы оба чека (с описанием товара, как минимум). Вы обращаетесь в свой банк, заявляете о ситуации, оставляете претензионное письмо и прикладываете копии обоих чеков. Все, — далее, остается ждать, что банк сделает все остальное.

Пожалуй, мы описали самые частые случаи, возникающие в торговле. Ситуации по аренде авто, бронированию отелей и оплате через интернет, — куда более специфичны, поэтому оставим их для других постов.

Ниже вкратце опишу, что предпринимает банк после поступления претензионного письма, в котором клиент оспаривает какие-либо финансовые списания по транзакциям с его картой. Нам это интересно для того, чтобы представлять шансы на возврат и сроки такого возврата средств.

Каждый случай предварительно анализируется банком на предмет, где была карта в момент совершения покупки, каким образом произведена авторизация и пр. Тем самым, банк пытается классифицировать ситуацию и выбрать последовательность своих действий. Несмотря на то, что сам процесс оспаривания жестко регламентирован платежными системами, — каждый случай требует индивидуального подхода.

Если, в общем, то технология следующая. После определения кода опротестования, банк передает всю информацию платежной системе, которая проверяет протест на соответствие установленным условиям. Если условия соблюдены, — производится списание средств с банка-эквайера в пользу банка-эмитента, после чего банку-эквайеру дается определенный срок на проверку данных и согласие, либо на представление документов, подтверждающих легитимность первоначальной транзакции. Обратите внимание, несмотря на поступление средств в банк-эмитент, до момента окончания процесса оспаривания, — эти средства, как правило, остаются недоступны клиенту. Поскольку, сроки протестования могут быть достаточно продолжительными, срок блокировки поступивших с пользу клиента средств банки устанавливают самостоятельно, указывая их в договоре (условиях, правилах).

В ряде случаев, банк вместо протеста предварительно выставляет запрос на представление документов. Эта процедура не возвратит средства немедленно, но, зато, если банк-эквайер согласится с ситуацией на этапе проверки запроса и самостоятельно выставит отмену, — после поступления денежных средств в банк-эмитент они сразу будут доступны клиенту.

Понятно, что полностью раскрыть процедуры оспаривания между банками и платежными системами нереально своей сложностью. Просто знайте, что если банк принял от Вас претензионное письмо, — он начнет работать по нему, а специалисты грамотно решат этот вопрос.

Главное от всех нас, проверять сумму покупки, собирать все чеки и периодически проверять выписку по своему счету. Это позволит оперативно обнаружить возможную проблему и не упустить срок для ее решения.

§

Сегодняшняя тема будет повеселее, надеюсь. С другой стороны, в нашем случае главное не веселость, а полезность, так ведь?

Итак, мы бронируем отель – через интернет, телефон/факс или при личном обращении.

Мы должны помнить, что, сообщая реквизиты карты неизвестному, мы подвергаем свои средства определенному риску, поэтому советую с особой осторожностью подходить к выбору канала бронирования. Известно, что существует система посредников при бронировании, которые предлагают свои услуги по бронированию нужного Вам отеля по цене более низкой, нежели предлагает сам отель. Как правило, это считается нормальным и соответствует установленным в этом бизнесе правилам игры. Поэтому вычислить мошенников только по уровню предлагаемых цен невозможно. Советую обращать внимание на уровень оформления сайта, его защищенность, качество рекламы и прочее. При использовании в качестве канала бронирования сети интернет рекомендую пользоваться уже проверенными и хорошо себя зарекомендовавшими сайтами типа www.booking.com, www.hotels.com, www.acase.ru, либо пользоваться официальными сайтами отелей.

Некоторые отели могут просить выслать скан заявления с копией обоих сторон Вашей карты и Вашим разрешением на списание с нее определенной суммы. Поскольку риск тут довольно велик, — советую, по возможности, избегать такого варианта и пытаться найти другие каналы бронирования.

После выбора условий бронирования и предоставления данных своей карты, в зависимости от канала и условий бронирования, списание с карты стоимости проживания (или ее части) производится либо сразу по результатам бронирования, либо такое право передается сайтами-посредниками на усмотрение отеля. Например, booking.com информирует клиента о том, что отель может произвести блокирование средств за проживание за три дня до предполагаемого размещения. По своему опыту бронирования отелей через этот сайт, — ни разу отели не производили предварительного блокирования средств, — всегда оплату производил в самих отелях, либо с использованием карт, либо наличными.

Теперь вспомним о целях нашего блога, — мы планировали здесь рассматривать возможные проблемы при расчетах с использованием карт. Так что же может случиться при оплате картой проживания?

Вариантов не так уж много и, если не рассматривать совершенно криминальные варианты, типа предоставления реквизитов карты мошенникам, то все остальные лежат в правовом поле. Тем не менее, возможны случаи, когда, временно, наши средства блокируются в существенно большем размере, нежели мы предполагали и это катастрофически может сказаться на благополучности отдыха.

Перед заселением в отель Вас просят предъявить карту и производят авторизацию суммы за проживание. Банк блокирует указанную сумму. При выселении Вас из отеля отель должен выставить финансовое списание по произведенной ранее авторизации и процесс на это обычно завершается. Это в теории.

На практике, при выселении отель может просить Вас оплатить проживание картой (например, изменилась сумма чека, либо отель просто не вспомнил о произведенной ранее авторизации). Оплачивая в этом случае свое проживание, производится повторная блокировка средств и списание указанной суммы после получения банком финансовой операции. То есть, в плане списания средств ничего не изменилось, но по карте остались блокированы лишние средства, на которые Вы, возможно, сильно рассчитывали. Да, банк, скорее всего, пойдет Вам на встречу, приняв от Вас заявление на отмену авторизации и разблокировав их, разделив с Вами риск возможного списания средств по этой авторизации, но, даже если это случится, — сколько Вы можете натерпеться до того? Отсюда настоятельная рекомендация, — если Вы планируете производить оплату гостиницы и не хотите смазать впечатления от отдыха, оценивайте вероятность описанного исхода событий и страхуйтесь от них, размещая на карте перед поездкой средств больше на величину таких рисков (двойная сумма оплаты отеля). При возвращении, у Вас всегда есть возможность отменить лишнюю авторизацию, если она вдруг образовалась. Описанные ситуации не так уж редко встречаются, поэтому недооценивать этого не стоит. В любом случае, при возникновении сложностей — звоните в свой банк, возможно, он поможет разрешить возникшую проблему просто и оперативно.

Теперь представим, что планируемая Вами поездка не состоялась, а через некоторое время Вы обнаружили, что с Вашей карты произведено списание средств за проживание в пользу бронированного Вами отеля. Вы обращаетесь в свой банк, а там объясняют, что вернуть Ваши деньги не получится… Да, такое тоже случается и при бронирования отеля Вы не могли не подтвердить согласие с правилами, в которых оговаривалось право отеля списать с Вашей карты стоимость первого дня проживания в случае, если Вы корректно не отменили свое бронирование в установленный срок (обычно, как минимум, за сутки до даты предположительного размещения). Общепринятый для этого права термин «no show».

Еще одна ситуация. Допустим, клиент выехал из отеля, с его карты корректно была списана плата за проживание, но через некоторое время клиент обнаруживает еще одно списание из отеля, сумма списания ничего ему не говорит. Помните, как в наших отелях бывает? Клиента удерживают за стойкой, а в это время горничная проверяет состояние номера и мини-бар… Буквально полтора месяца назад сам был неприятно удивлен тому, что такое поведение встречается у нас и до сих пор, причем в четырехзвездной гостинице одного из крупных российских городов! Так вот, в приличных местах клиенту принято доверять, но отелю предоставлено право выставлять списания за пользование мини-баром, если это было обнаружено после выселения гостя. Немудрено, что таким правом отели пользуются. Поэтому, прежде чем возмущаться непонятным Вам списанием, советую вспомнить, полностью ли были оплачены напитки из мини-бара или другие подобные услуги отеля?

Пытаюсь вспомнить еще возможные ситуации, но ничего на ум не приходит… Скорее всего, на этом нужно завершать этот пост.

Если есть вопросы – буду рад ответить.

§

Ниже привожу полный вариант своего коммента.

С каждым годом остается все меньше путешествующих исключительно с наличными и дорожными чеками.

Причин этому множество, — удобство, безопасность, свобода…

Про удобство и комфорт все, более-менее, ясно. Не нужно декларировать денежные средства на таможне, конвертация валют производится автоматически, аренда автомобилей и отелей без карты, часто, вообще невозможна…

Но, настолько ли пользование банковской картой безопасно?

Про утерю карты долго говорить долго не будем — нужно звонить в свой банк, блокировать карту и, по возможности, обратиться в полицию. Как минимум, у вас будет официальное подтверждение даты и места утери карты, а, как максимум, возможно, по горячим следам ее разыщут.

В странах Юго-Восточной Азии, в Великобритании, на Украине (и, вообще, в странах Восточной Европы) нужно быть особенно внимательным при расчетах в торговых точках и ресторанах — достаточно часты случаи скимминга, когда копируют магнитную полосу Вашей карты. В дальнейшем данные записываются на поддельную карту и используются в мошеннических целях.

Поэтому, старайтесь не упускать из вида свою карту. В сомнительных точках лучше расплачиваться наличными. На Украине борятся с ситуацией оригинально: рестораны могут отказать принять карту к оплате и предложат снять наличные в банкомате, размещенном тут же, в помещении ресторана. Неплохой вариант!

Не расплачивайтесь картой в ночных клубах, казино, — наличными будет безопаснее!

При снятии наличных в банкоматах обращайте внимание на клавиатуру банкомата, приемник для карт — на них не должно быть никаких непредусмотренных конструкцией накладок. Остерегайтесь рекламных стендов в непосредственной близости от банкомата — бывает, что там мошенники размещают камеру, направленную на клавиатуру. Если данные карты прочитаны, ПИН-код стал им известен, — осталось только записать данные на пластик и идти снимать ваши деньги…

Не пользуйтесь банкоматами, размещенными в темных углах, далеко от потока людей, — местные хулиганы могут просто отобрать полученные вами деньги.

Напоследок, предложу стандартный совет, — берите не одну карту, а, как минимум, две. И лучше иметь карты разных платежных систем, которые еще и обслуживаются разными банками. В этом случае, даже при возможном сбое одной карты, останется большая вероятность того, что ваш отдых не будет испорчен. При возникновении проблем, не стесняйтесь звонить в свой банк, даже, когда вам кажется, что проблема не имеет решения. Возможно, ваш банк сможет предложить вариант оперативного решения возникшей ситуации.

§

§

В мае 2022 г. совершал с друзьями индивидуальный тур по Хорватии. Хотел поделиться опытом и впечатлениями от поездки, в первую очередь касаемую финансов и особенностям работы банковских карт.

Маршрут был разработан с тем, чтобы пересечь всю страну и посетить наиболее интересные места.

Поэтому после разработки детального расписания перемещения, была произведена покупка авиабилетов Уфа-Стамбул-Загреб и обратно (Турецкие авиалинии), а также на локальный перелет внутри Хорватии по маршруту Дубровник-Загреб (Хорватские авиалинии). В обоих случаях оплата производилась банковской картой через сайты авиакомпаний и никаких проблем с этим не возникло. Были распечатаны электронные билеты, которые, на всякий случай, взяли с собой.

Через сайт Booking.com произведено бронирование отелей в городах посещения (Опатия, Плитвицкие озера, Трогир, Вела Лука, Цавтат, Загреб). Бронирование подтверждалось посредством банковской карты, и проблем с этим также не было. Надо особо отметить, что никакой предварительной авторизации перед поселением в гостиницы не производилось. В Опатии и Плитвице проживали в гостевых домах и оплату производили наличными, в Трогире (по просьбе хозяйки) оплату также произвели наличными, в остальных отелях платили банковской картой.

Перед поездкой, на все время тура, был забронирован автомобиль. Поскольку путешествовать планировалось вчетвером, приняли решение остановить выбор на авто с достаточно объемным багажником, который должны взять в аэропорте Загреба и, согласно нашему маршруту, вернуть его в аэропорте Дубровника. В компании OryxRentaCarна таких условиях забронировали ŠkodaOctavia. Бронирование подтвердил банковской картой, с которой в момент авторизации была списана фиксированная плата (в размере платы за один день аренды), которая не возвращается при возможном отказе от брони.

Также перед поездкой выяснил, что по всей Хорватии имеются отделения итальянского ЮниКредитБанка. В уфимском филиале банка узнал, что снятие наличных в банкоматах группы осуществляется без взимания комиссии за выдачу наличных. Поэтому, в качестве дополнительной, оформил карту этого банка, которую, по факту стал использовать там повсеместно. Что интересно, перед оплатой в ресторанах почти всегда спрашивали, требуется ли вводить ПИН-код? Когда отвечал утвердительно, просили пройти к бару и ввести его, — GSM-терминалы оказались не так распространены, — видел их не больше пяти раз. Чтобы не возникало вопросов, сразу поясню, — когда карта обслуживается по чипу, ввод ПИН-кода обязателен. Если терминал не оборудован работой с чипом, — расчет производится по магнитной полосе без ввода ПИН-кода, под роспись держателя карты на чеке (при этом возможные риски несет банк-эквайер). Нужно отметить, что в Хорватии практически повсеместное внедрены терминалы с чтением чипа.

Поскольку маршрут был связан с большими переездами и с середины маршрута мы зависели от расписаний паромов (совершали заезды на острова), — то для пользования мобильным интернетом в планшет была установлена местная SIM-карта (25 кун = 133 рубля). Карта без проблем покупается в любом газетном ларьке (мы приобрели ее прямо в аэропорту). Впоследствии оказалось, что для безлимитного интернета необходимо заключить временный контракт, — поэтому до тех пор, пока не встретилось пункта мобильной сети (Tele2) оставались без интернета (если не считать редкие точки WiFi). Контракт купили только на четвертый день и обошелся он совсем недорого, — 50 кун или 267 рублей. Сколько трафика первоначально входило в стоимость уже не помню, но точно не мало, поскольку нам его хватило на шесть дней.

По прилету в аэропорте Загреба нашли стойку компании проката, где достаточно быстро оформили договор на аренду забронированного ранее авто. Международные водительские права не потребовались, — девушка сказала, что российских пластиковых вполне достаточно. Депозит за машину был оплачен банковской картой в размере 9000 кун = 47 тысяч рублей (порядка 30 тысяч составил непосредственно залог), после чего мы получили документы и ключи. Парень на стоянке показал машину, оформили акт о наличии повреждений. По нашей просьбе он отметил в акте еще пару царапин. Не нужно жалеть на это времени, особенно, если сдаете машину в другом городе. На наш вопрос, махнул рукой в сторону магистрали на Опатию и мы благополучно начали наслаждаться отдыхом. Надо сказать, что для записи пейзажей по дороге я захватил в поездку видеорегистратор с встроенным радар-детектором. Перед поездкой долго думал, брать его или нет, — дело в том, что в Хорватии запрещено использование радар-детектора (заметьте, не антирадара, а даже просто детектора). Потом подумалось, что сумею выдавать его за простой видеорегистратор. Но, по факту ни разу нас никто не останавливал и не интересовался что там у нас там на лобовом стекле… Изначально поставил там карту на 32 Гб, но ее оказалось мало, — видео первых дней путешествия оказались затертыми… Жалко, потому что потерялось много интересного, — так однажды прямо перед машиной выскочил олененок. Мы испугаться не успели, — он ускакал быстрее нас.

Отдельное слово нужно сказать про автомобильные дороги, — качество дорог великолепное. От Загреба до Опатии ведет автомагистраль с платными участками (ограничение скорости 130 км/ч). Поэтому доехали до моря за два часа (180 км). При съезде с платного участка заплатили 60 кун (321 рубль). Оплату можно произвести наличными и банковской картой. Также можно купить бесконтактную карту, которую считывает специальный терминал. Мы выбрали оплату проезда банковскими картами. При дальнейших поездках по стране мы еще несколько раз попадали на платные участки, общая стоимость всех платных участков в нашем случае составила 145 кун = 780 рублей.

Авто было оснащено дизелем и заправляться нам пришлось только дважды на общую сумму 635 кун (3400 рублей). Между тем проехали более 1200 км. Оплату на заправках также без проблем производить банковской картой.

Еще дополнительным расходом, связанным с поездками по Хорватии на авто, является необходимость оплачивать парковки. В центре городов практически отсутствуют бесплатные парковки. Плата вариируется от города к городу. Перед входом в НП Плитвицкие озера стоянка стоит 7 кун/час (порядка 40 рублей/час). В Сплите (перед морским портом) и в центре Корчулы один час парковки стоит 5 кун (27 рублей). Перед воротами в старый Котор (Черногория) стоянка составляет 0,90 евро/час (35 рублей/час). Учитывая, что все это интересные туристические объекты, готовьтесь к тому, что заплатить придется не менее чем за три-четыре часа парковки.

Оплата парковочного места может осуществляться, как посылкой платной SMS, так и оплатой наличными в автоматах. При оплате требуется указать планируемое время парковки. Если оплаченный срок истек, ждите, что на лобовом стекле найдете квитанцию на оплату городского сбора (составляет суточную стоимость парковки). Самая большая цена за парковку нас ожидала в Цавтате, но объяснялось это тем, что в городе нам предстояло провести 4 дня. В центре старого города имеется только одна парковка (правда большая). Так мы приобрели бесконтактную парковочную карту за 250 кун, при этом 50 кун составляет стоимость залога за саму карту, а 200 кун стоимость парковки на 4 дня (50 кун/день или 270 рублей/день). Въезд на парковку и выезд осуществляли через автоматический шлагбаум. Перед отъездом при сдаче карты парень некоторое время отказывался понимать, что я хочу получить обратно депозит в размере 50 кун. Но, мне удалось его «достать», — спасибо менеджерам отеля, предупредившего меня заранее о том, что нам причитается эта сумма при возврате карты.

Пожалуй, еще одним интересным расходом являлась оплата паромов. Так было принято решение перейти из Сплита на Корчулу на пароме (вместо того, чтобы ехать по материку). Оплата производится в порту Сплита (банковские карточки приветствуются) и зависит от размера машины и количества человек. Нам этот почти трехчасовая поездка обошлась в 642 куны (3470 рублей). Кстати, в порту Сплита нас пытались развести на 50 кун. Сидят в засаде и когда видят, что машина едет не в том направлении (честно, пирс достаточно большой и очень невнятно поставлены разметки на заезд к парому) – машут рукой и показывают, как надо верно заехать. Потом просят поставить машину так, чтобы она не просматривалась, после чего спрашивают за парковку 50 кун. Если бы днем раньше мы не платили 5 кун/час, возможно, мы бы не поняли развода. Будьте бдительны, крупные портовые города всегда славятся мошенниками.

Дальнейшие паромы стоили существенно меньше, и плата взималась исключительно от размера авто (независимо от количества пассажиров). Так паром Доминче-Оребич обошелся в 115 кун (616 рублей), а паром в Каменари (Черногория) – в 4 евро (157 рублей).

Про оплату в ресторанах я уже писал выше, — никаких проблем нигде не испытывал. Карты принимаются повсеместно. В сувенирных лавках – карты принимаются, в отличие от частных торговцев на небольших рыночках. Поэтому, не забывайте иметь наличные.

Да, чуть не упустил сказать про наличные. Понятно, что банкоматы распространены повсеместно. Но, поскольку у меня была оформлена карта UniCredit, – старался пользоваться банкоматами этого банка. Надо заметить, не всегда в нужном месте в нужное время они оказывались. Поэтому периодически наличные снимались в банкоматах других банков и по другим картам. Удивительным по приезду оказалось то, что бескомиссионные снятия наличных по карте UniCredit обходились в рублях дороже, нежели с комиссией по чужим картам. Виной всему конвертация. Дело в том, что карты выпущены к рублевым счетам. В то время как прочие банки списание производили по курсу ЦБ РФ с удержанием комиссии в размере 0,5%, UniCredit списывал без комиссии, но с конвертацией по курсу продажи валюты банком. Курс обмена у них оказался довольно невыгодным. Это никоим образом не омрачило впечатлений, но на будущее, возможно стоит открывать счет в евро, а евро покупать в других банках…

Что упустил?..

Да, вот еще. При возврате авто в аэропорте Дубровника, девушка осмотрела авто на предмет возможных повреждений. Поскольку не обнаружила ничего из ранее отмеченного, — мы подписали акт возврата, на котором четко была проставлена конечная стоимость аренды, которая с учетом отсутствия повреждений и полного бака топлива, — не изменилась. Повторно карты предъявлять не пришлось, — средства были списаны позднее из суммы предварительного депозита. Остаток средств депозита (порядка 30 тысяч рублей) оставался недоступным по карте в течение месяца с даты авторизации (оформления залога на авто). По истечении месяца авторизация была автоматически аннулирована и средства стали доступны.

И еще. Сутки провели в Загребе (уже без авто), поэтому приобрели опыт проезда в столице Хорватии. Таксисты не пытаются обманывать туристов, — все берут плату исключительно по показаниям счетчика, а размер платы всегда вывешен перед пассажирским сидением. Правда, стоит отметить, что плата вариируется от такси к такси. Так из аэропорта мы ехали в центр за 200 кун (1070 рублей), а на следующий день при заказе рекомендованного отеле такси поездка в аэропорт обошлась почти в два раза дешевле. И там, и там платили по счетчику и стоимость за километр соответствовала размещенным расценкам.

Еще интересное сравнение стоимости поездки на трамвае. По центру ходят приличные трамваи, а нам хотелось посетить недавно открытый торговый комплекс Арена. Выяснилось, что в газетном киоске необходимо купить талончики на трамвай. Так стоимость одного разового билета составляет 12 кун (не поверите, 64 рубля), правда допускается в течение часа после компостирования совершать бесконечное число пересадок на другой транспорт. Так проезд всех нас четверых на трамвае обошелся нам в 48 кун (257 рублей). После прогулки и ужина в торговом комплексе было принято решение обратно ехать уже на такси. Поездка обошлась в 42 куны (225 рублей). Понимаю, что, наверняка, у местных имеются абонементы на общественный транспорт и поездка в трамвае обходится куда дешевле, но, нас лично, стоимость в 65 рублей за поездку поразила. Самое интересное, что и пассажиров там много…

В целом рассказал, все что хотел. Путешествуйте.

Пользуйтесь банковскими картами. Удачи.

§

§

§

§

§

Сегодня вынужден дать антирекламу пирамиды Talk Fusion.

Никогда не считал правильным критиковать других, но вынужден это сделать, поскольку в последнее время наблюдаю много мошеннических списаний с банковских карт, зарегистрированных в TF.

Подписываясь на участие в этой пирамиде необходимо предоставить данные своей банковской карты. В дальнейшем, ежемесячно с нее будет удерживаться абонентская плата (35 долларов США за каждого участника).

Это все было бы нормальным, но в реале многие клиенты, которые участвуют в этой пирамиде стали обращаться в банк с жалобами на мошеннические списания в точках, про которые даже никогда и не слышали. Все мошеннические транзакции совершаются через интернет, с использованием данных карты. При разборе претензий наблюдаем, что эти люди являются давними участниками пирамиды TF.

Если отмести подозрение в том, что делается это с ведома TF, то подозрение в хищении данных карт участников из базы системы — мне кажутся реальными. Понимаю, что, наверняка, нагнетаю на себя гнев участников пирамиды, но, тем не менее, хочу предостеречь остальных от участия в сомнительных компаниях.

Настоятельно советую перед принятием решения о подключении внимательно изучить, что пишут в интернете про эту пирамиду.

Помните, что раскрывая данные своей карты, Вы рискуете своими средствами!

Если Вы участник такой пирамиды, постарайтесь ограничить размер средств для операций, обязательно подключитесь к SMS-информированию и регулярно внимательно смотрите списания с карты.

§

§

Конечно же, в первую очередь необходимо выбрать банк, которому Вы доверяете. Хорошо, если такой уже есть, но если Вы находитесь в поиске, то постарайтесь смотреть на крупные банки с разветвленной сетью. Они имеют хорошую практику работы, следуют новым тенденциям и дорожат своим именем.

Также неплохо, если это будет дочерний банк инобанка, который широко известен в регионе, который Вы планируете посетить. В этом случае, у Вас появится возможность пользоваться инфраструктурой банкоматов, как правило, бесплатно или за символическую плату (Внимание: бесплатность обычно распространяется только на дебетовые карты, без кредитного лимита).

Вторым условием для выбора карт должны быть гарантии безопасности при расчетах.

Чиппопротоколу EMV (Europay, MasterCard, Visa). В конце девяностых годовпрошлого века в карты стали интегрироваться чипы. Ни для кого не секрет, что оснащение карты чипом существенно повышает безопасность расчетов, а при возможных хищениях с нее средств, — существенно увеличивается вероятность компенсации потерь по ней (это действие, так называемого переноса ответственности — LiabilityShift, когда затраты по мошеннической транзакции перекладываются на участника, не обеспечившего обслуживание карты по чипу).

Считаю, что карты без чипа в наше время уже отжили свое и их не разумно использовать для получения наличных и расчетах в торговле (понятно, что за исключением расчетов в интернете).

MasterCardPayPass & VisapayWave. Совместимая с EMV технология, предоставляющая держателям карт производить оплату путем близкого поднесения или прикосновения картой к считывателю терминала. Бесконтактные платежи до определенной суммы производятся без аутентификации. В России такие операции ограничены 1000 рублями, в еврозоне 25 евро, в США 15 долларов. На суммы выше установленного ограничения может потребоваться аутентификация ПИН-кодом или подписью на чеке. В некоторых странах, суммы выше ограничения могут оплачиваться только традиционным путем.

Если карта оснащена такой возможностью, то Вам не потребуется передавать карту в чужие руки или подтверждать введением ПИН-кода. Можно просто поднести бумажник к терминалу с картой внутри (если конечно, там нет других карт с радиочипом). Теоретически возможно клонирование карты в толпе, но дистанция, с которой можно считать радиометку, слишком мала и обычно составляет 2 см. В интернете также предлагается такой вариант полной защиты от несанкционированного чтения данных на чипе, как экранирование карты путем обертывания ее фольгой.

Почему я здесь пишу про удобство такой карты в поездке? Кто берет напрокат автомобиль — знает, что платные дороги проще оплачивать бесконтактно. Как правило, въезд на автостраду через ворота с бесконтактной оплатой наиболее свободен, а при наличии очереди, — она движется быстрее.

3D Secure (Verified by Visa, MasterCard SecureCode, J/Secure). Является протоколом, который первоначально был разработан Visa с целью улучшения безопасности онлайн платежей. Позднее он был также принят системами MasterCard и JCB.

По сути, это еще один шаг в процессе подтверждения владельцем карты подлинности платежа. Это одноразовый код подтверждения, который предоставляется эмитентом карты в виде SMS-сообщения на телефон, привязанный к карте. Этим кодом держатель карты подтверждает совершаемую им онлайн покупку.

Необходимо отметить, что по аналогии с чипом, здесь также действует перенос ответственности на участника, не обеспечившего обслуживание по протоколу 3D. То есть, если Вы расплачивались картой, эмитент которой поддерживает 3DSecure, на сайте, не поддерживающем эту технологию, –существенно повышается вероятность возврата средств, списанных через этот сайт мошенниками.

SMS-информирование. По сути, также является обязательным условием оперативного обнаружения случаев мошенничества. По номеру мобильного телефона, привязанному к Вашей карты банк информирует Вас о всех проведенных с использованием карты операциях, в том числе, и безуспешных. Тем самым, Вы сможете оперативно узнать о возможной компрометации карты и оперативно предпринять действия по ее блокировке. Очевидно и то, что и контакт-центр банка должен поддерживать круглосуточный режим работы.

Дистанционное банковское обслуживание или интернет-банк. Здорово, если Ваш банк предоставляет возможность обслуживания через интернет. Это может быть просто просмотр операций и остатков на Ваших счетах и картах, но, для нашего случая, крайне необходимо иметь возможность совершения операций (как минимум, операций перевода между своими счетами и картами). И лучше, когда такая возможность предоставляется круглосуточно, — тогда у Вас появляется возможность оперативного управления своими картами.

Многие банки, параллельно к интернет-банку, представляют также приложения, адаптированные для работы на мобильных устройствах (смартфоны, планшеты). Это необязательное условие лояльности банку, но, согласитесь, что очень удобно в путешествии управлять своими финансами со своего смартфона и планшета.

Хранение яиц. Да-да, не зря же нам говорят, что не стоит держать все яйца в одной корзине – высок риск побить все сразу. Давайте попробую обосновать это применительно к картам.

Представьте, что карту, на которую возлагалась задача обеспечения беззаботного отдыха, потеряли или ее украли. Даже, если средствами воспользоваться мошенник не сможет, — Вам это не сильно поможет. Еще вариантом может быть то, что карта размагнитилась или сломалась.

Отсюда очевиден вариант иметь с собой несколько карт. Лучше, привязанных к разным счетам и, возможно, разным валютам и банкам (ну, это совсем уже для замороченных J).

С целью грамотного управления рисками рекомендую завести несколько карт, причем каждой определить свою цель:

§

Поэтому остановлюсь лишь на общих вопросах, а более детально распишу только отдельные моменты, связанные с расчетами по банковской карте.

Итак, в этом году был проложен следующий маршрут: Милан-Флоренция-Венеция-Цавтат с перелетом через Стамбул (поясню для москвичей, что из Уфы бывают более удобные рейсы через Стамбул и Прагу). Период путешествия: с 29 апреля по 12 мая 2022.

Предварительно были куплены необходимые авиабилеты и забронированы отели. Документы на визу подавали через итальянский визовый центр в Уфе. Проблем никаких не возникло, — дали шенгенскую мультивизу со сроком въезда до 29 июля (на три месяца).

Срок действия международных водительских прав закончился, но продлевать их не стал, поскольку в визовом центре уверили, что в Италии без проблем дадут авто по российским правам. Собственно, так оно и получилось.

Поскольку, решено было посетить театр Ла Скала, предварительно, через интернет были куплены билеты на вечер 29 апреля. Оплата производилась по банковской карте. Получить «живые» билеты необходимо в кассе Ла Скала за час до спектакля. Было приятно, когда уже на месте (в кассе театра) мне, без проблем, был вручен именной конверт с билетами.

А теперь об осторожности. У всех на слуху, что Италия знаменита карманниками и мошенниками. С этим столкнулись в первый же день по прилету в Милан, во время перекуса перед походом в театр. Сели перекусить в небольшую кафешку вблизи театра. Наступил черед оплаты и официанту была предъявлена банковская карта. Он, всячески демонстрируя свои таланты, внимательно и вслух прочел имя на карте, подбросил ее, и, глянув обратную сторону, провел оплату. Тем же вечером обнаружили, что у одного из нас порезан пиджак. Все мы люди с детективными талантами, поэтому, вспоминая детально весь день, смогли вычислить, что порезали пиджак именно в той кафешке, пока пиджак висел повешенным на спинку стула (похоже, что карманник сидел за соседним столом). Благо, что пиджак оказался стойким и бумажник не выпал. Но, то, что официант намеренно запоминал данные карты – это уже очевидно. Поскольку, карта была чиповая и эмитент поддерживал технологию 3DSecure, — особых волнений не испытывали и попыток оплаты по ней пока не приходило.

Вот еще попытка раскрутить людей на деньги… В центрах парковки обычно переполнены, поэтому часто к вам могут подойти темные (во всех смыслах) личности и показать место, где можно поставить машину. Понятно, что за свои услуги они потом требуют денег. Поскольку, существует вероятность того, что с машиной может что-то случиться, я старался урегулировать вопросы спокойно. В Генуе я ответил, что нет налички и пообещал кое-что дать перед выездом – негр мне реально поверил! J Выезжали часа через три, на парковке тусовались темные, но к нам подходить не стали. Позже в Болонье, тоже был интересный случай, но он несколько иного плана, — араб пытался за счет нашего парковочного талона француза «крутануть», но билет я ему не отдал, а на настойчивые требования пришлось отвесить «наш многоэтажный», — кстати, интересный эффект получается (сможет кто меня представить в таком образе?) J.

В принципе, по возможности по центру городов на машине лучше не ездить. Мы два дня по полчасу ездили, пытались найти свой отель в Милане, — многие улицы односторонние и с такими крутыми поворотами, что, с непривычки, приходилось по нескольку кругов наматывать до тех пор, пока попадали куда нужно. Мы только на третий день выяснили, что в машине имеется встроенный навигатор J

Собственно говоря, ничего особо интересного, применительно к банковской карте, больше не вспоминается…

Да, планируя часто менять отели и бронируя несколько авто (у нас было 4 отеля и два автомобиля) необходимо рассчитывать на то, что денег должно быть в запасе. Некоторые отели по факту операции оплаты проводят, не отменяя бронь (она будет отменена позднее). А при аренде автомобиля, оператор будет блокировать страховой депозит. Причем, если машина дорогая, то для этого потребуется две банковские карты. Так в Милане у меня заблокировали 1100 евро на одной карте и 500 евро на другой (все за один AudiS5). По прилету в Цавтат (Хорватия) получили свеженький VWPassat с пробегом всего-то 700 км, опять-таки с дополнительным страховым депозитом примерно в 1000 евро.

Освобождение блокированных сумм произойдет, как правило, только через месяц с даты авторизации, поэтому правильно будет перед путешествием все правильно рассчитать, а на такие случаи, по возможности, завести банковскую карту с кредитным лимитом.

Всем желаю финансового благополучия и отличных путешествий!

Фотографии с путешествия, размещены http://www.panoramio.com/user/4722595

§

§

Вот уже давно, как не испытывал такой потребности написать новый пост в этот блог, как сейчас.

Новый пост о сути некоторых карточных продуктов, которые, как оказалось, не всем очевидны. Этот пост не претендует на академичность, — здесь, как и во всем блоге, я излагаю свое видение продуктов на основе имеющегося опыта и знаний.

Речь сейчас пойдет о такого рода карточных продуктах, как виртуальная, предоплаченная, и неэмбоссированная карты. Несмотря на то, что эти три понятия могут сочетаться в одной карте, — это изначально разные продукты с разными целями и для решения определенной категории задач.

Виртуальная карта

Продукт создавался для использования в сети интернет, с целью сократить риски использования реквизитов карты при их хищении. Как правило, для таких карт устанавливаются ограничения на суммы операций.

Карта может выпускаться как в качестве основной, так и дополнительной к другим картам клиента. Может быть персонализированной (с именем держателя), так и нет. Как правило, выдается на бумажном носителе, хотя допускается любая форма. Стало обычной практикой, когда виртуальная карта оперативно оформляется в электронном киоске или на сайте платежного агента. Виртуальная карта выпускается, как правило, на более короткий срок, нежели классические карты (от месяца до года).

Замечание для специалистов: Несмотря на то, что виртуальная карта может выпускаться внутри выделенного диапазона (range) БИНа классических продуктов, платежные системы, с целью снижения риска компрометации БИНа, рекомендуют регистрировать для таких продуктов отдельный БИН.

Кроме того, в случае выдачи клиенту физического носителя с реквизитами виртуальной карты, — рекомендуется делать это таким образом, чтобы существовало очевидное внешнее отличие от обычной банковской карты (форма, размер, отсутствие чипа, магнитной ленты, голограммы), с целью предотвратить ее возможное использование вне сети интернет.

Предоплаченная карта

Такое понятие, как карта предоплаты появилось в 80-х годах прошлого столетия и применялось к картам оплаты телефонных переговоров. Суть такой карты в том, что она является оперативно выдаваемой картой и не привязана к конкретному держателю. Предоплаченными картами являются многочисленные топливные карты, подарочные карты и пр.

Применительно к банковским картам, удобство предоплаченных карт в том, что не требуется заключать договор банковского счета, что существенно позволяет ускорить эмиссию карт.

Примечание. Сразу же замечу, что при детальном рассмотрении рынка – можно понять, что некоторые банки, анонсируя предоплаченные карты, по сути, выдают обычные карты, правда, с моментальной выдачей. Например, банк выпускает безымянную карту, но при вручении ее клиенту оформляется договор банковской карты. В этом случае клиент вносит средства уже на свой персональный счет и пользуется картой, как обычной, за тем исключением, что на ней не указано его имя. Такие карты не являются предоплаченными, я применяю к ним понятие неперсонализированная карта. Ничем, кроме отсутствия на карте имени держателя, — она не отличается от классической.

Собственно, примеров такой подмены понятий на российском рынке множество, чего стоит обилие предложений кредитных карт, таковыми, по сути, не являющимися. Но, об этом не в данной теме…

Замечание для специалистов. Положение 266-П не предусматривает эмиссию российскими банками перезагружаемых (пополняемых) предоплаченных карт, что практикуется на Западе. Поэтому, когда российский банк озвучивает пополняемую предоплаченную карту, – знайте, что речь идет о карте моментальной выдачи с обычным счетом.

Неэмбоссированная карта

Вообще, глагол emboss означает выбивать, чеканить. Тем самым, эмбоссирование – это процесс выдавливания на карте информации о номере карты, сроке ее действия карты, держателе и организации (для корпоративных карт).

История эмбоссирования карт начинается с 1928 годов, но термин стал активно использоваться с 40-х годов прошлого века с появлением импринтеров, которые позволили делать на торговом чеке копии реквизитов торговца и информации с карты покупателя.

Как правило, эмбоссирование используется в паре с топпированием – окрашиванием выдавленной информации фольгой. Классическим является использование черной фольги для классических продуктов, золотой – для продуктов Gold и серебряной для корпоративных и премиальных.

Теперь, когда мы разобрались с эмбоссированием, стало понятно, что карты нижнего сегмента, предназначенные исключительно для получения наличных или с обязательной проверкой баланса, – не должны были использоваться в импринтерах и, стало быть, для них не требовалось эмбоссирования.

Тем самым, можно определить, что предназначение неэмбоссированных карт – исключительно операция получения наличных и торговые операции на электронных терминалах с обязательной авторизацией. Это карты Maestro, MasterCard Electronic и Visa Electron.

Теперь, когда все стало, более-менее, на свои места, можно понять, что первоначальным для проекта запуска в банке проекта по картам должны являться бизнес-цель, которая определит сегмент рынка, который планируется захватить. В зависимости от этого, можно делать и виртуальную карту, привязанную к обычному счету, и предоплаченную виртуальную карту (но не пополняемую, чтобы не противоречить российскому регулятору), и настоящую предоплаченную эмбоссированную, и неэмбоссированную моментального выпуска (которую, в отрыве от положения 266-П, можно будет называть пополняемой предоплаченной). Вариантов, как всегда, многожество…

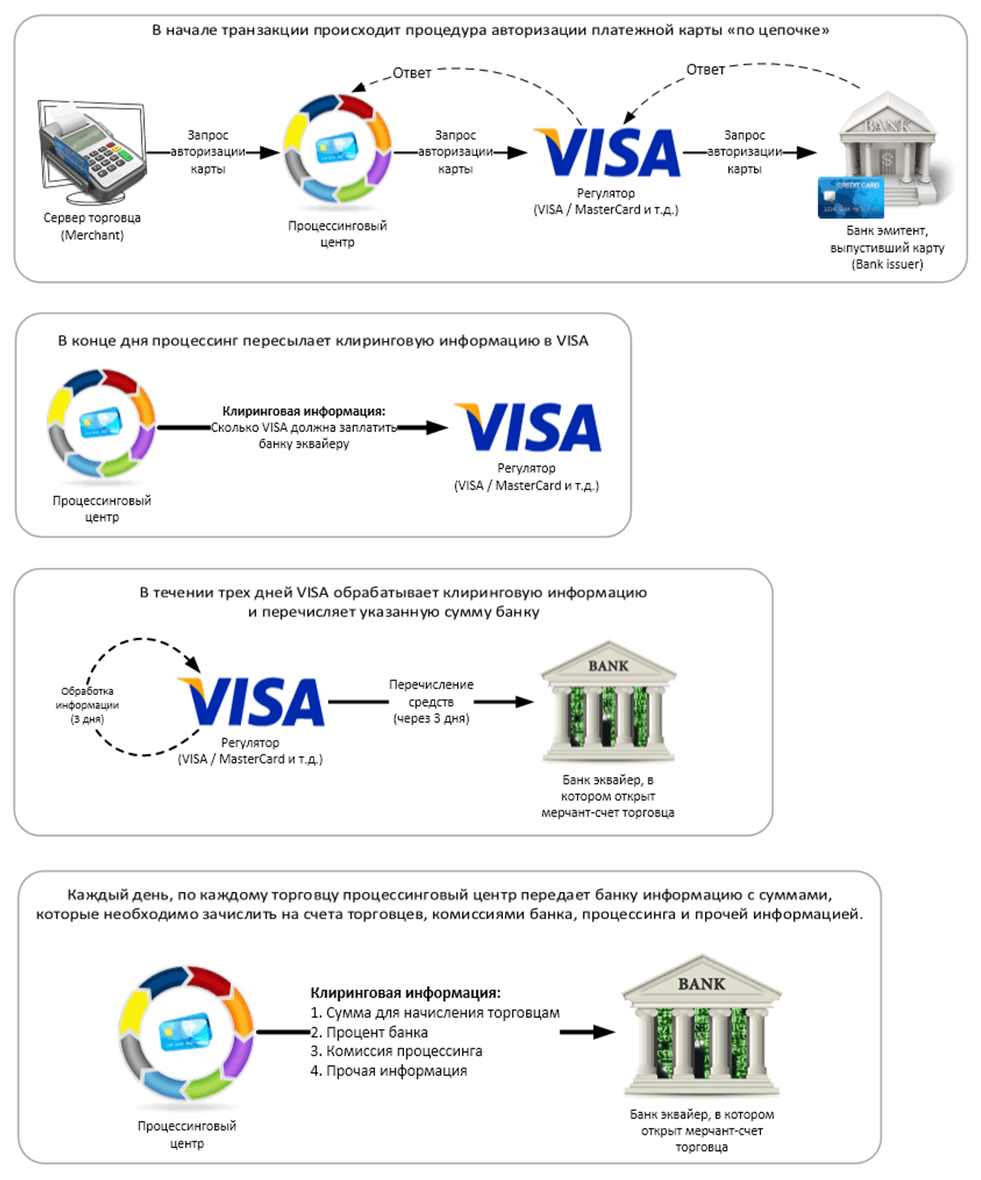

Путешествие финансовой транзакции

Современные финансовые технологии развиваются не по спирали, они скорее ложатся пластами друг на друга. Сегодняшний пласт — это кроссплатформенные платежи, когда транзакция вынуждена даже не пройти, а пробежать длинный путь за короткий срок. Нынешний этап эволюции финансовой транзакции сформировал бизнес-нишу, в которой работает наш платежный провайдер

Fondy

, позволяющий принимать платежи по картам любых стран мира без ограничений.

Мы подошли к тому уровню развития финансовых технологий, когда традиционные представления о качестве платежных сервисов складываются из двух составляющих: скорости прохождения транзакции и одобрения платежа. И что же здесь нового, спросите вы? Так было всегда. Но в этом только часть правды.

Результат всегда один. А вот транзакционная цепочка менялась от десятилетия к десятилетию. Менялось количество участников в процессе инициации и одобрения платежа. Тут стоит упомянуть слово «процессинг» не просто как обработку данных, а как процесс между инициацией транзакции и ее финалом (одобрение/отказ).

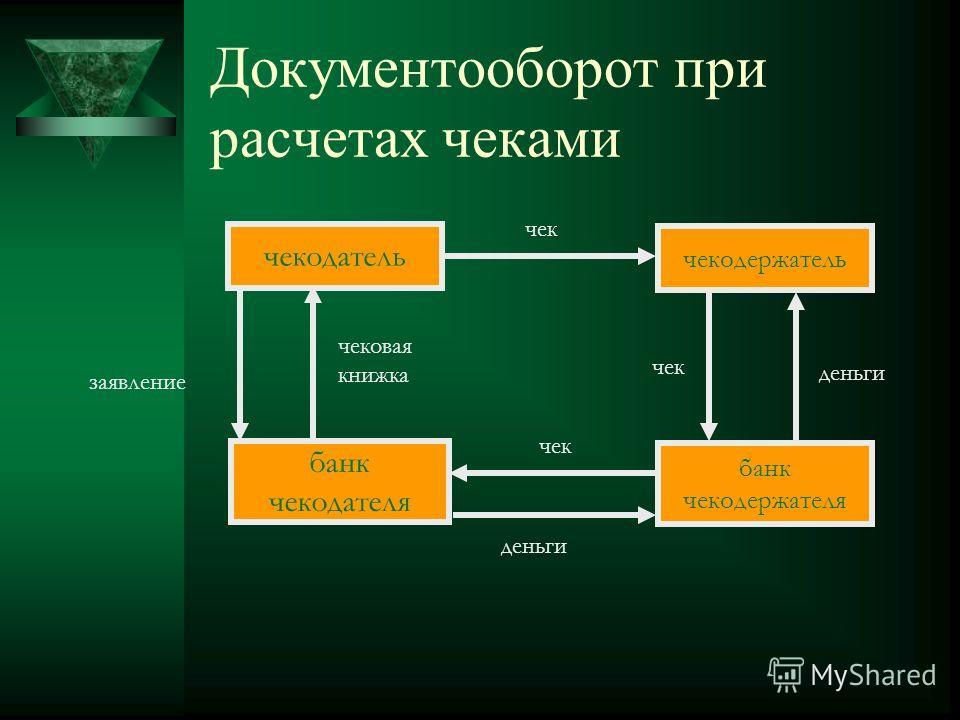

Вернемся в прошлое, к бумажным чекам. Когда покупатель выписывал чек за услуги, а продавец шел в банк представлять подписанный чек.

На этом этапе все совсем просто, и мы видим четырех участников:

- Покупатель услуг

- Продавец услуг

- Финансовый представитель покупателя (банк 1)

- Финансовый представитель продавца (банк 2)

Полный документальный цикл обращения чека выглядел так:

Полный финансовый цикл обращения чека выглядел так:

Виток развития, и в 40-х — 50-х годах ХХ века платежные карты постепенно вытеснили и заместили чеки (дольше всех сопротивлялись дорожные (трэвел) чеки Томаса Кука, еще встречавшиеся в 90-х в России и других странах).

Подробно и с датами об истории развития карточного бизнеса пишет Ассоциация карточного бизнеса Великобритании.

На русском об истории развития банковских карт можно прочитать здесь.

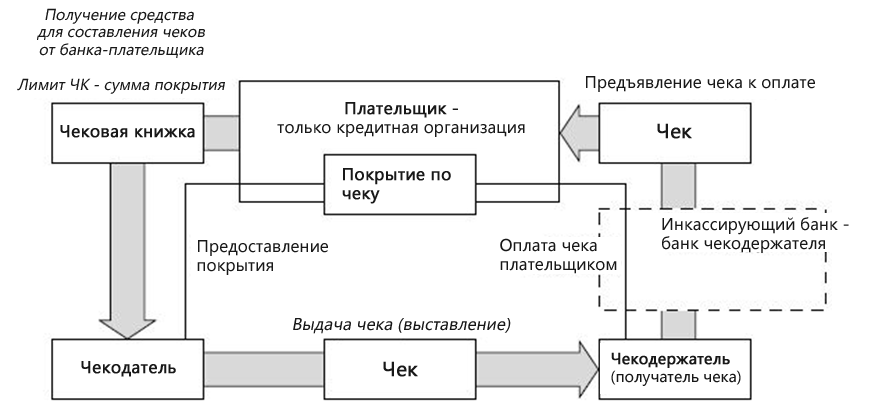

Что поменялось в процессе?

- Покупатель услуг (физическое лицо)

- Продавец услуг (магазин, юридическое лицо)

- Финансовый представитель покупателя (банк 1 — эмитент карты)

- Финансовый представитель продавца (банк 2 — эквайер платежа)

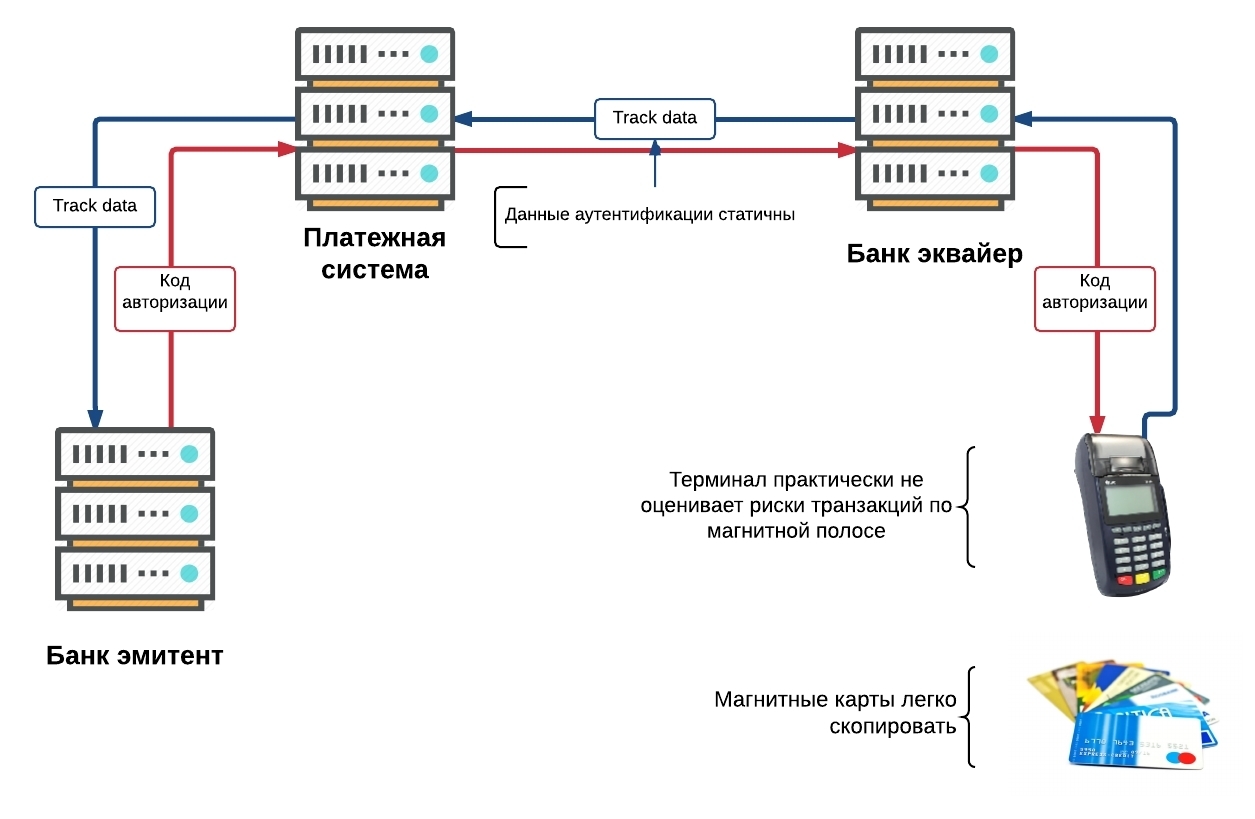

- Новый участник — платежная система (Visa/ Mastercard/Diners/AmericanExpress) как посредник между банком-эмитентом и банком-эквайером в обработке и финансовых расчетах между ними. Инструментом расчетов служит пластиковая карта с магнитной полосой.

Традиционная схема транзакции выглядела так:

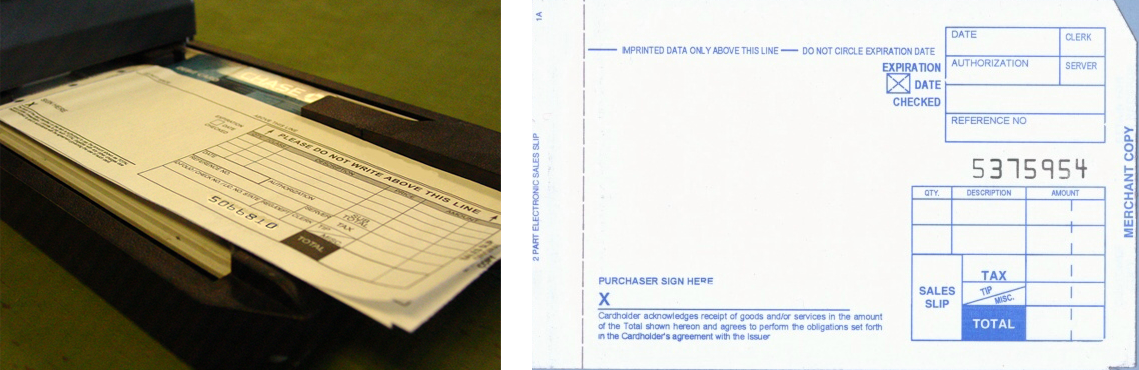

Инструментом проведения платежа при помощи карты сначала служил импринтер (imprinter) — машинка для прокатывания карты и получения оттиска данных карты на слипе. В импринтер вставлено клише — прямоугольная пластинка, на которой эмбоссированы (или выдавлены) идентификационные данные точки приема. Пластиковую карту вставляют в импринтер и вкладывают слип. На слипе оттискиваются идентификационные данные точки приема (перенесенные с клише) и идентификационные данные карты (перенесенные с карты).

Импринтер:

Слип:

Слип при расчетах через импринтер имеет три копии: покупателю, продавцу и банку. На каждом экземпляре слипа должны быть четко отпечатаны реквизиты карты и клише импринтера организации. В слипе указывают имя держателя карты, номер карты, дату совершения покупки, израсходованную сумму, тип платежной системы (Visa, Mastercard и др.), адрес продавца и т.д.

Пока все еще очень похоже на чеки.

Так как авторизация транзакции проводилась голосом по телефону, она получила название «голосовой». До появления POS-терминалов она служила типичным методом подтверждения расчетов. По инструкции МПС она сопровождалась телефонным звонком в Службу авторизации Банка (обычно размещенной в процессинге банка).

Для авторизации карты кассир связывался с банком по телефону. Банк, с которым заключен договор эквайринга, в свою очередь связывался с банком — эмитентом карты и получал его разрешение. Как и теперь, осуществлялась эта связь через процессинговые центры, которые обеспечивают непрерывный обмен информацией между банками.

С появлением электронных терминалов голосовая авторизация сохранилась как способ дополнительной проверки при крупных операциях. При проведении покупок, превышающих лимиты по MCC-коду, банк вправе запросить и запустить дополнительную процедуру проверки клиента и провести голосовую авторизацию. Впрочем, сейчас это будет смотреться скорее дико.

На этом довольно длинном этапе произошел бурный рост финансовой системы, как затем и ее стагнация, но это не является нашей сегодняшней темой. И вот уже импринтеры сменились электронными терминалами оплаты (POS-терминалами).

Количество банков и банковских клерков росло пропорционально, а то и не всегда, количеству клиентов в банке, а в процессинговых центрах загруженность систем и сотрудников измерялась количеством эмитированных карт и обработанных транзакций. Разработчики электроники и софта рекламировали свой продукт, исходя из количества авторизаций в минуту, возможностей матчинга/сверки авторизации и финансового сообщения, постинга и клиринга транзакций.

Карточный бизнес перешел под контроль интересантов — платежных систем (Visa, Mastercard). Они формировали операционные и технологические стандарты, проводили обучение сотрудников банков, они же разрабатывали формы отчетности. Банки поквартально отчитывались о количестве эмитированных простых и более дорогих карт, количестве обработанных транзакций и средней сумме авторизации в разрезе MCC-кода (типа предоставляемых услуг).

Вот одна из традиционных обучающих схем, известная каждому сотруднику процессинга, отдела расчетов, многих других отделов. Эта картинка как из букваря карточника.

Пластиковая карта стала любима. Она проста и удобна. Сначала в нее интегрирована магнитная полоса, и авторизация проходила то голосом, то ее не проводили вообще ради экономии телефонных издержек для подлимитных транзакций.

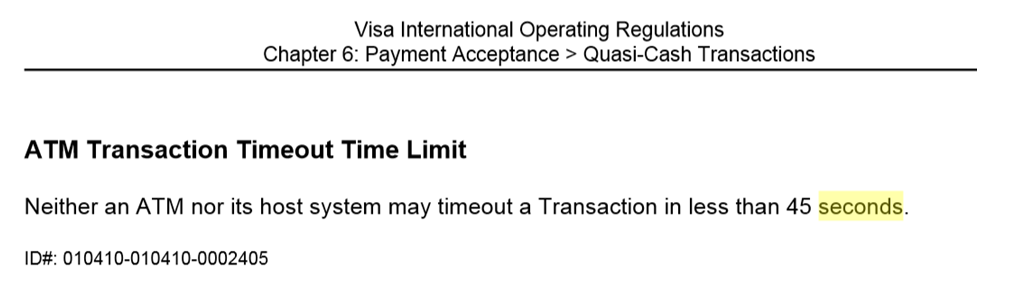

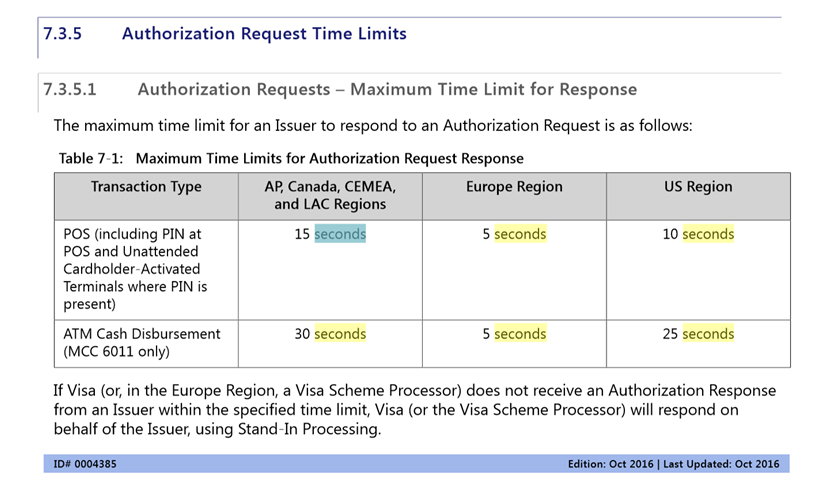

Очень скоро с улучшением качества телефонии и каналов связи большинство авторизаций проходили электронно. И вот уже появились мандатные 45 секунд для успешно проведенной транзакции из точки А в точку Б. VISA и Mastercard регулярно обновляли операционные требования и указывали в них, в том числе, временные параметры авторизации. Выглядело это обычно так:

Или так*:

*Это современные требования платежной системы. Там, где сейчас на авторизацию ритейл-операции отводилось 30 секунд, сейчас уходит 5. Для банкоматных транзакций сроки ужались с 15 секунд тоже до 5.

За процесс разработки и внедрения отвечали поставщики финансовых решений: платежная система как идеолог, разработчики (вендоры) процессинговых систем, терминалов и банкоматов, банки-эмитенты и банки-эквайеры.

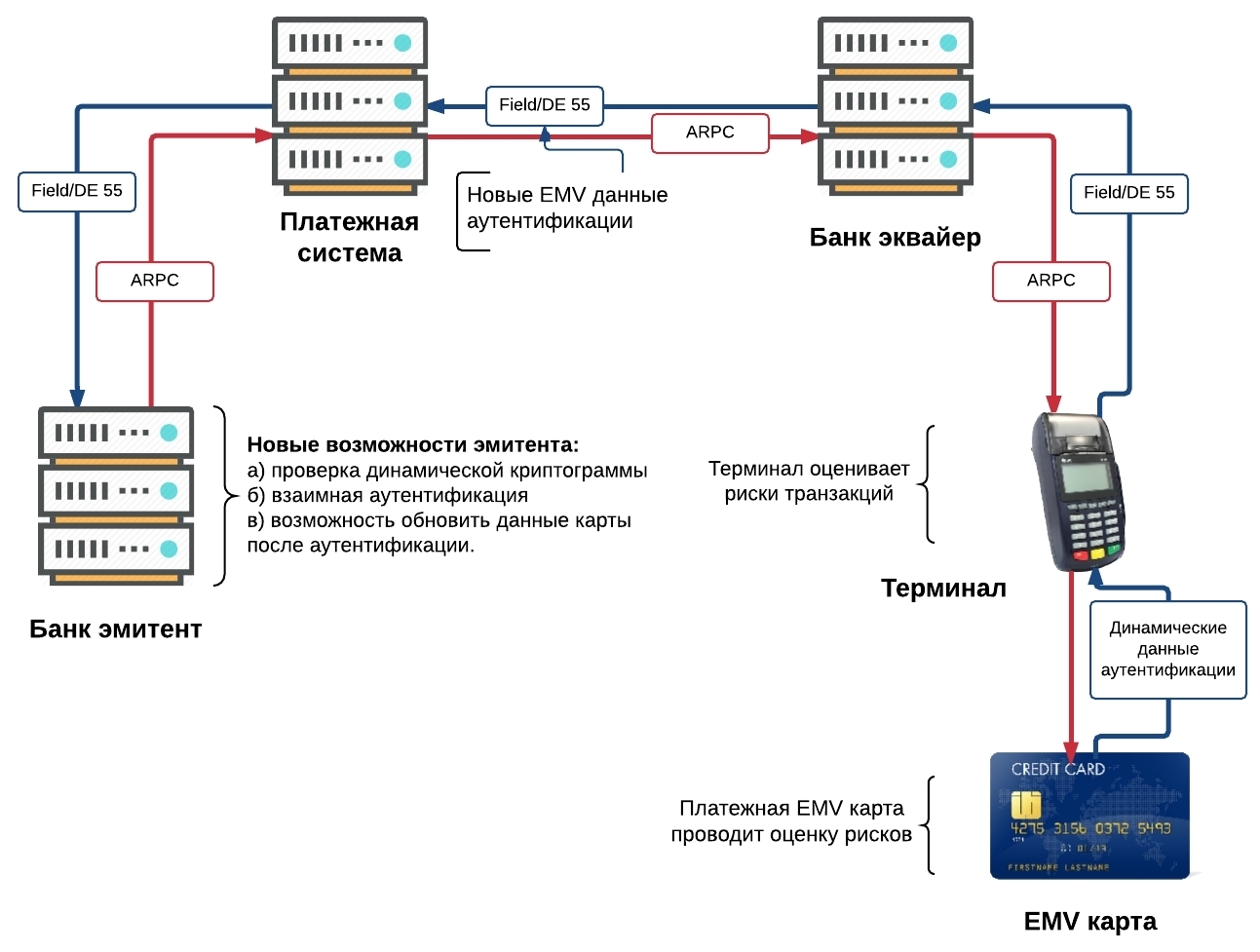

Виток в развитии конца XX — начала XXI века ознаменовался сменой магнитной полосы на чип. Сначала полоса и чип соседствовали на карте.

Международные платёжные системы Mastercard, Visa и Europay в 1993 году подписали соглашение о совместной работе, чтобы развить технические характеристики для использования смарт-карт при оплате счетов кредитными и дебетовыми картами. Первая версия систем стандарта EMV (Europay, Mastercard, Visa) была выпущена в 1994 году. В 1998 году стала доступна следующая версия технических характеристик.

Формат чипа, разработанный Eurocard, Mastercard, Visa получил название EMV — по первым буквам этих компаний. Более подробно о стандарте чиповых карт можно почитать здесь и здесь: EMVCo.

Предполагалось, что очень скоро все банки справятся с простой задачей перевыпуска карт и перейдут на чиповые карты. И тут случилось неожиданное. Представители МПС (международных платежных систем) часто встречали отпор со стороны как банков-эмитентов, так и банков-эквайеров. Для первых дорогой затеей оказалась замена пластика (первые чипы были очень дорогими), для вторых необходимо было поменять приемники карт, как в банкоматах, так и в терминалах. Наверное, это был золотой старт для компаний-производителей чипов Gemalto, Oberthur и многих других. Именно они стояли у истоков последующего взрывного роста технологических решений и дальнейшего перехода с чипов на бесконтактные платежи. На данный момент, по словам Майкла Финни, платежная система VISA заявила, что выпущено 300 млн чиповых карт, которые могут быть представлены к оплате в 1.25 млн торговых точек, оснащенных терминалами EMV.

Все смарт-карты можно разделить по способу обмена со считывающим устройством на:

Существуют карты, которые включают в себя как контактные, так и бесконтактные интерфейсы. По функциональности они представляют собой два типа:

А ведь изменение платежного инструмента стало возможным благодаря развитию и применению криптографических новаций в сфере платежных технологий. Только подумайте, от чтения треков 1 и 2 магнитной полосы, перехода к чтению чиповых ячеек (а про модификации чипов, рост количества ячеек ни чипе, породивших рост программ лояльности и других приложений написаны уже тонны материалов (почитать

раз

,

два

,

три

,

ISO/IEC 7816

или

ISO/IEC 14443

), мы дошли до технологий Mastercard

Paypass

/Visa

payWave

, бесконтактные платежи вскружили голову покупателям и продавцам. Мы стали тратить считанные секунды (5 сек.) на сам платеж, больше времени стало уходить на то, чтобы достать карту из бумажника.

Второе десятилетие XXI века, и вот уже доставать кату из бумажника больше не нужно! Новый виток. Мы готовы расплатиться, используя другие устройства: телефоны, браслеты, брелоки. ApplePay, SamsungPay, AndroidPay, кто следующий?

В отличие от устройств других производителей, использующих только технологию NFC, Samsung Pay работает не только с терминалами, поддерживающими бесконтактную оплату. Секрет в том, что кроме NFC, Samsung задействует собственную технологию — MST (от англ. Magnetic Secure Transmission — магнитная безопасная передача), что дает возможность оплачивать покупки с помощью смартфона на практически любом терминале, принимающем банковские карты. Смартфоны Samsung, которые совместимы с сервисом Samsung Pay и поддерживают технологию MST, могут создавать магнитное поле, схожее с сигналом магнитной полосы банковской карты. Обычно даже сами продавцы не знают, что такое возможно в их магазинах, но это реально работает.

Нужны простые и интуитивно понятные решения, надежные, как никогда. Защита должна быть выстроена как на уровне харда, так и на уровне софта. Как в устройстве, так и у поставщика платежного решения. И скоро мы не захотим куда-либо ходить, чтобы платить. Можно все в онлайне? Можно и нужно уже давно. Коротко, в один клик. Если не получается в один, то хотя бы в три: скачать приложение, добавить в него карту, и все готово к оплате!

Транзакция

Самый простой сценарий: наш клиент в нашем АТМ:

- Клиент вставляет карту в АТМ;

- АТМ видит что клиент наш и выдаёт ему опции;

- Клиент выбирает: выдача, 100 рублей

- Банкомат шифрует ПИН-блок мастер-ключом;

- Шифрует всё сообщение коммуникационным ключом и отправляет в FrontEnd;

- FrontEnd получает сообщение;

- по ID определяет банкомат (каждый банкомат подключается на свой собственный порт, так что ID получить проблем никаких);

- Расшифровывает сообщение открытой компонентой коммуникационого ключа;

- по БИН понимает, что карта наша;

- Расшифровывает ПИН-блок открытой компонентой мастер-ключа;

- Обрабатывает запрос на списание (есть ли деньги, не исчерпаны ли лимиты и всё такое прочее);

- Зашифровывает сообщение открытой компонентой коммуникационого ключа;

- Отправляет банкомату;

- Банкомат расшифровывает сообщение;

- Сообщает результат клиенту;

- Уведомляет хост, что деньги выданы (так же с шифрованием и всем прочим).

Стоит отметить, что всё шифрование на стороне хоста осуществляется при помощи HSM. То есть шаги 8 и 9 в деталях выглядят так:

- Хост отправляет зашифрованный ПИН-блок, мастер-ключ и контрольную сумму на HSM;

- HSM расшифровывает ПИН-блок;

- Сверяет контрольную сумму после расшифровки с присланной;

- Зашифровывает открытый ПИН-блок при помощи IWK и считает контрольную сумму;

- Если контрольные суммы открытого ПИН-блока и зашифрованного IWK равны — ПИН введён верно.

Клиент получает свои 100 рублей и уходит довольный, однако это только половина дела.

В этот момент FrontEnd установил клиенту hold — заморозил на его лимите авторизации (доступная к снятию сумма) 100 рублей, но его текущий счёт никак не изменился.

Здесь стоит немного пояснить: в процессинге нет счетов клиентов — движение денег происходит по так называемым «лимитам авторизации». Фактически, лимит авторизации — не что иное, как карточный счёт клиента, но он никак не фигурирует в плане счетов и бухгалтерском балансе.

Другими словами, лимит авторизации есть техническая сущность, которая отражает состояние реального текущего счёта клиента в процессинге. Отличие лимита авторизации в том, что:

- на лимит авторизации действуют лимиты процессинга: лимит на единоразовую выдачу, лимит на ежедневную выдачу и так далее;

- лимит авторизации может изменяться в течение операционного дня, текущий счёт только в момент закрытия операционного дня.

Вечером текущего дня или утром следующего дня (но, как правило, это делается ночью) закрывается операционный день. Все авторизации карт и суммы холдов выгружаются из FrontEnd и загружаются в BackEnd, где и происходит движение денег по текущим счетам клиентов.

После этого финальные отчёты выгружаются в Автоматизированную Банковскую Систему, где хранятся текущие счета клиентов. На основании этих отчётов происходит реальное движение денег, а также во FrontEnd — новые лимиты авторизации (наш клиент из примера выше получает новый лимит авторизации, который меньше на 100 рублей).

Теперь сложнее: Чужой клиент в нашем АТМ:

- Клиент вставляет карту в АТМ;

- АТМ понимает что клиент чужой, показывает ему только баланс и выдачу;

- Клиент выбирает: выдача, 200 рублей

- АТМ шифрует ПИН-блок мастер-ключом;

- Шифрует сообщение коммуникационным ключом;

- Отправляет сообщение на FrontEnd;

- FrontEnd расшифровывает сообщение открытой компонентой коммуникационого ключа;

- Определяет что БИН не наш и надо его отправить в VISA;

- FrontEnd зашифровывает сообщение компонентой AWK (так как мы в данном случае эквайер) и отправляет в VISA;

- VISA получает от нас сообщение, расшифровывает его второй компонентой нашего AWK и по БИНу определяет какого банка это карта;

- Зашифровывает сообщение компонентой IWK (так как обращается к эмитенту) того банка, который выпустил эту карту и отправляет сообщение;

- Банк-эмитент получает сообщение:

- Расшифровывает сообщение при помощи закрытой компоненты IWK (тут сразу понятно что карта наша, БИН смотреть нет смысла);

- Расшифровывает ПИН-блок;

- Авторизует карту (даёт добро на выдачу 200 рублей);

- Зашифровывает сообщение закрытой компонентой IWK и отправляет в VISA;

- VISA расшифровывает открытой компонентой IWK банка-эмитента, зашифровывает открытой компонентой AWK нашего банка и отправляет нам;

- Мы расшифровываем сообщение закрытой компонентой AWK;

- Записываем результат транзакции;

- Зашифровываем открытой компонентой коммуникационого ключа нужного банкомата и отправляем ему сообщение;

- Банкомат получает сообщение, расшифровывает его и выдаёт клиенту деньги;

- Уведомляет хост, что деньги выданы (опять же, шифрую все сообщения);

- Мы уведомляем банк-эмитент, что деньги успешно выданы;

Это была только авторизация, то есть реальных денег никто никому не перечислил. Теперь нам надо получить финсообщение об этой транзакции и получить возмещение от другого банка: 200 рублей наших денег, которые мы выдали его клиенту.

- Мы отправляем в VISA отчёт (оффлайном, медленно и печально) о том, что не наш клиент с номером карты таким-то получил 200 рублей в нашем банкомате;

- VISA отправляет требование банку-эмитенту перечислить нам 200 рублей и ещё 0,5% от суммы транзакции, но не менее $3 самой VISA за то, что она провела транзакцию через себя. Это есть так называемый interchange fee;

- Банк-эмитент получает файлы от VISA, закрывает свой операционный день в процессинге, потом закрывает день в Автоматизированной Банковской Системе и переводит через корр. банк VISA на наш счёт наших 200 рублей;

- Рассчитывается с VISA (покрывает interchange fee)

Само собой, все такие расчёты осуществляются в долларах, и тут играет роль курсовая разница, но это уже совсем другая история…

UPD: В комментариях, товарищ Spewow привёл ссылку на статью о HSM и криптографии