Что можно сделать, чтобы быстрее получить деньги

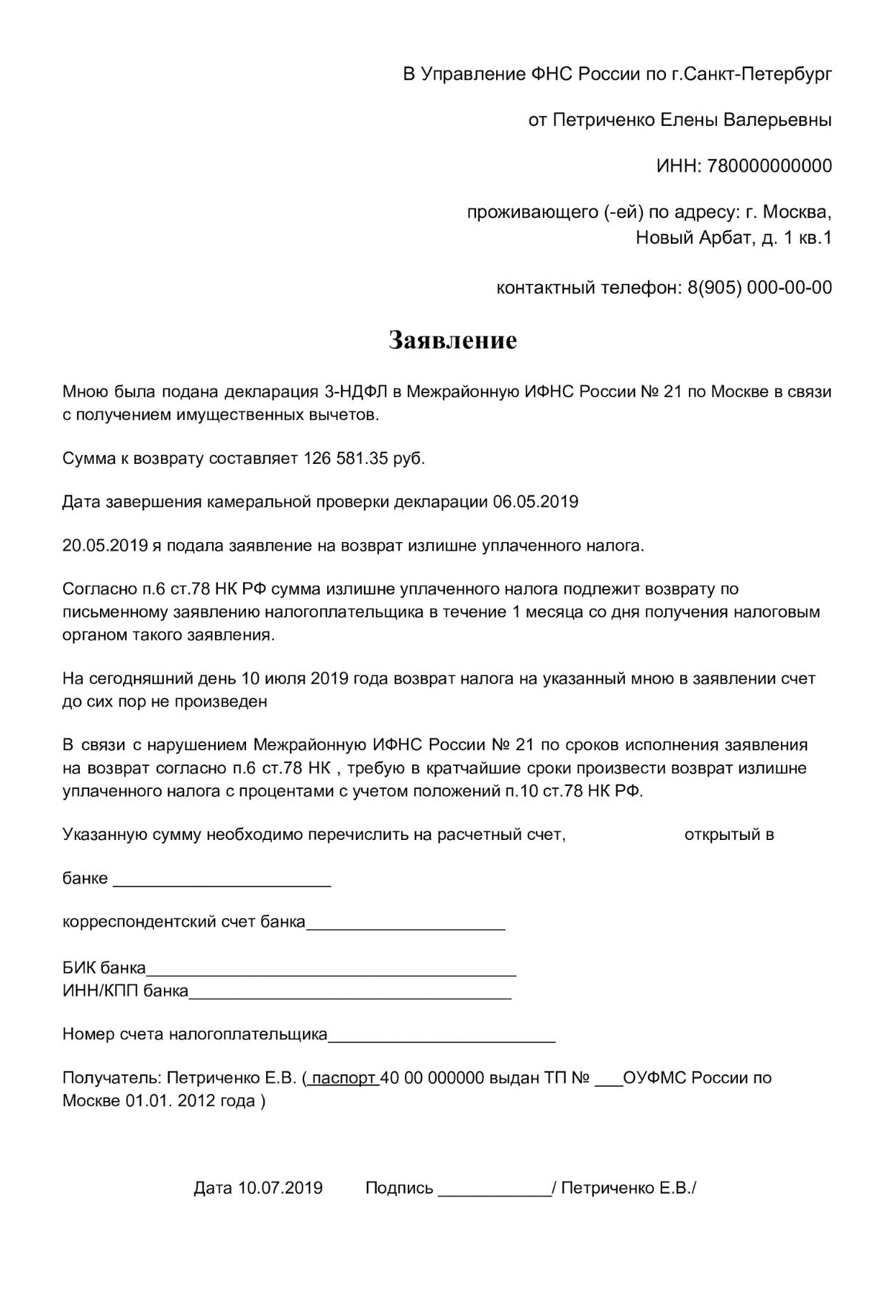

Взыскать компенсацию — можно попробовать это сделать, поскольку вы не получили вовремя свой излишне уплаченный налог. Сумма неустойки тут небольшая: за каждый день просрочки в размере действовавшей в эти дни ключевой годовой ставки Банка России.

Компенсацию лучше посчитать самостоятельно и указать в заявлении. Если этого не сделать, шансов получить ее нет. Налоговая не обязана сама считать. Я не стала прикладывать расчет и компенсацию не получила.

Сходить лично в налоговую. В налоговой есть консультанты, а еще часто дежурят инспекторы. К ним можно обратиться и рассказать о проблеме. Они сразу же проверяют вас по базе данных и советуют, как поступить дальше.

В нашей налоговой консультанты записывают на отдельный лист тех, кто обращается лично, и затем в течение двух недель помогают им решить проблему. Если не помогут или если консультантов в вашей налоговой нет, можно сходить на прием к начальнику. Но я до него не дошла.

Этот способ неудобен тем, что приезжать нужно в часы работы налоговой и лучше всего днем, когда меньше людей. Вечером придется долго стоять в очереди.

Жалобу я подала 10 июля. В инспекцию ездила 18 июля. Не знаю, что именно помогло, но деньги мне пришли 1 августа.

Как собрать документы

- Документы из учебного заведения — подтвердить, что учебное заведение настоящее.

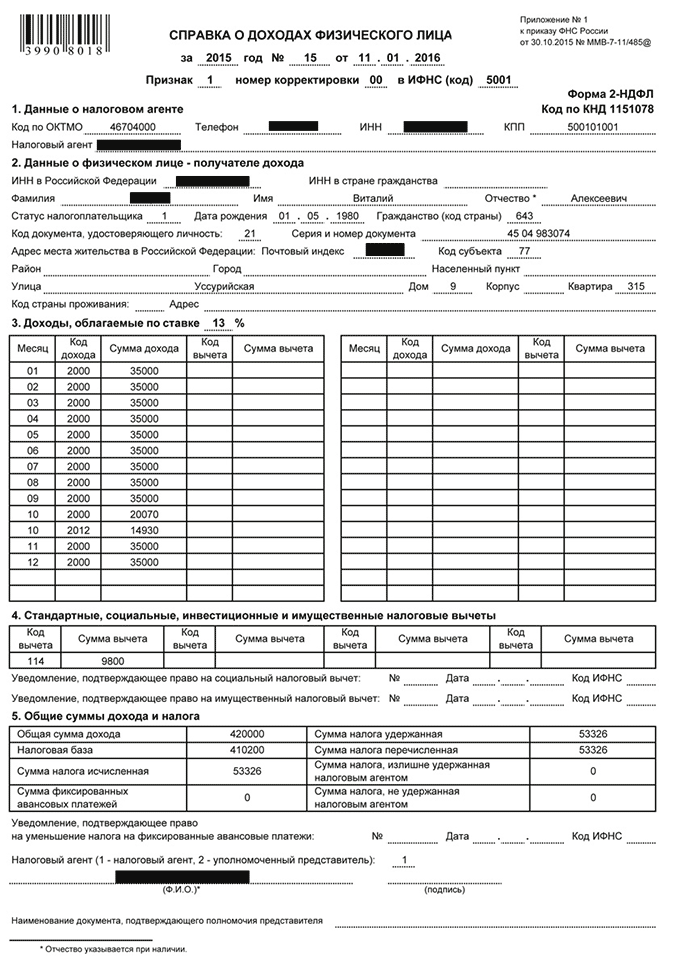

- Справка 2-НДФЛ — подтверждает, что вы получали зарплату и платили НДФЛ.

- Декларации 3-НДФЛ за каждый год учебы — подтверждают ваши притязания на вычет.

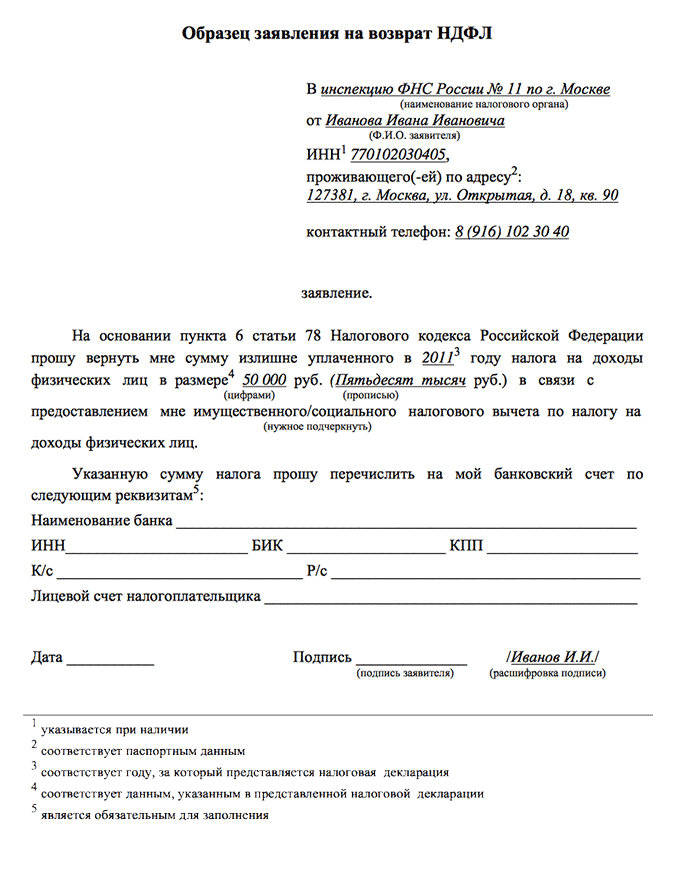

- Заявление о возврате части НДФЛ — документ, по которому налоговая будет платить.

- Копия паспорта — просто так, для порядка.

Документы из учебного заведения. Вам понадобится копия договора и заверенная копия лицензии вуза, а также платежные документы: чеки, квитанции, платежные поручения.

Договор с учебным заведением можно отдать в налоговую в оригинале. Для лицензии вуза потребуется заверенная копия. Заверить копию можно у нотариуса или в самом образовательном учреждении.

Еще вам потребуются оригиналы платежных чеков. Если вы потеряли чек, его можно восстановить в бухгалтерии института или в банке (если оплата проводилась безналично). Я потеряла один чек. Восстановление чека обошлось мне в 160 Р и два часа потерянного времени: пришлось ехать в институт и писать заявление на получение копии платежного документа.

Если плату за обучение повышали, то надо предоставить документы, подтверждающие повышение.

Справка 2-НДФЛ. Ее выдают в бухгалтерии компании, где вы работаете или работали. Если за три года вы поменяли несколько мест работы, придется покататься и собрать документы отовсюду. В справке должно быть указано, сколько вы получали и сколько за вас заплатили подоходного налога.

Перед тем как ехать в бухгалтерию за справкой, позвоните и спросите, готова ли она. Я пару раз приезжала к назначенному сроку, а потом ждала, потому что в бухгалтерии не успевали ее оформить.

Для заполнения декларации вам понадобятся паспортные данные, чеки из кассы учебного заведения для расчета суммы налогового вычета и сведения из справки 2-НДФЛ: данные о работодателе, коды и суммы доходов.

В заявлении можно указать сразу общую сумму вычета за несколько лет.

Документы, подтверждающие личность. Нужен паспорт и его копия. Если вы оплачивали обучение своих детей, брата или сестры, нужно взять с собой документы, подтверждающие родство (например, свидетельство о рождении).

Личный кабинет. ответы на вопросы | фнс россии | 78 санкт-петербург

Дата публикации: 22.02.2021 16:26 (архив)

Все большую популярность набирает Интернет-сервис «Личный кабинет налогоплательщика для физических лиц», разработанный Федеральной налоговой службой в помощь налогоплательщикам.

800 тысяч петербуржцев уже используют возможности «Личного кабинета налогоплательщика», получают актуальную информацию о своих налогах, оплачивают налоги онлайн.

С помощью сервиса можно:

– получать информацию об объектах имущества и транспортных средствах, о суммах начисленных и уплаченных налогов, о наличии переплат и задолженности;

– контролировать состояние расчетов с бюджетом;

– получать и распечатывать налоговые уведомления и квитанции на уплату налогов, оплачивать налоги;

– получать акты сверки;

– обращаться в налоговые органы без личного визита.

Управление ФНС России по Санкт-Петербургу публикует ответы на часто задаваемые вопросы о работе «Личного кабинета налогоплательщика».

1. Вопрос: Можно ли представить через Интернет-сервис ФНС России «Личный кабинет налогоплательщика для физических лиц» заявление на возврат налога на доходы физических лиц?

Ответ: Да, с 1 июля 2021 года для налогоплательщиков – физических лиц реализована возможность направления в налоговый орган заявлений о возврате (зачете), подписанных усиленной неквалифицированной электронной подписью через вкладку: «Налог на доходы ФЛ/3-НДФЛ/Сформировать заявление на возврат, подписать усиленной неквалифицированной электронной подписью и отправить».

2. Вопрос: Как выбрать в Интернет-сервисе ФНС России «Личный кабинет налогоплательщика для физических лиц» налоговый орган для отправки налоговой декларации по форме 3-НДФЛ?

Ответ: При формировании декларации 3-НДФЛ в режиме онлайн через Интернет-сервис «Личный кабинет» налогоплательщик заполняет адрес регистрации по месту жительства (регистрации). На основании введенного адреса автоматически определяется код инспекции, в которую будет направлена декларация.

Перед отправкой декларации рекомендуется скачать ее в PDF-формате (кнопка «СКАЧАТЬ» в закладке «ИТОГИ») и проверить на первом листе образа декларации поле «представляется в налоговый орган».

В соответствии со статьей 11 НК РФ местом жительства физического лица является адрес, по которому физическое лицо зарегистрировано в порядке, установленном законодательством Российской Федерации.

3. Вопрос: Являются ли документы, подписанные неквалифицированной электронной подписью и направленные через «Личный кабинет налогоплательщика» юридически значимыми? Если я приложил к декларации 3-НДФЛ документы в электронной форме, подписанные электронной подписью, нужно ли приносить в налоговый орган бумажный вариант?

Ответ: Документы, подписанные электронной подписью – квалифицированной или неквалифицированной, являются юридически значимыми и равнозначны документам, представленным на бумажном носителе.

Если вы направили отсканированные и подписанные усиленной квалифицированной или усиленной неквалифицированной подписью подтверждающие документы в качестве приложений к декларации 3-НДФЛ, то дублировать на бумажном носителе их не нужно. При этом обратите внимание, что в отдельных случаях при проведении камеральной проверки инспектор вправе затребовать оригинал документа – в этом случае инспектор свяжется с Вами.

4. Вопрос: Как я могу получить сертификат ключа неквалифицированной электронной подписи?

Ответ: Получение сертификата ключа проверки электронной подписи доступно пользователю по ссылке «Получение сертификата ключа проверки электронной подписи» в разделе «Профиль».

В Личном кабинете предлагается два варианта установки сертификата ключа электронной подписи. В первом случае сертификат ключа будет храниться на Вашем компьютере, во втором – в защищенном хранилище ФНС России. В случае установки сертификата на Ваш компьютер вам потребуется стационарный компьютер или ноутбук (недоступно для планшетов или телефонов), операционная система Windows и наличие прав администратора. В случае хранения в хранилище ФНС России возможно использование любых устройств и операционных систем. В обоих случаях сертификат ключа проверки электронной подписи будет полноценным инструментом для осуществления электронного документооборота через «Личный кабинет». Более подробная информация приведена в соответствующем разделе при установке ключа.

5. Вопрос: Мне необходимо заполнить декларацию на налоговый вычет по форме 3-НДФЛ. Для этого нужна справка по форме 2-НДФЛ. Возможность запросить данную справку у налогового агента в ближайшее время отсутствует. Могу ли я получить данные сведения в налоговом органе?

Ответ: Положениями НК РФ не предусмотрена обязанность налоговых органов предоставлять справки по форме 2-НДФЛ о полученных доходах, исчисленных и удержанных и перечисленных суммах налога на доходы физических лиц.

Вместе с тем на странице налогоплательщика Интернет-сервиса ФНС России «Личный кабинет налогоплательщика для физических лиц» в соответствии с порядком ведения личного кабинета налогоплательщика, утвержденным Приказом ФНС России от 30.06.2021 №ММВ-7-17/260@ «Об утверждении порядка ведения личного кабинета» во вкладке «Налог на доходы», в разделе «Сведения о справках по форме 2-НДФЛ» отражена информация о доходах, полученных от налоговых агентов за три предшествующих налоговых периода.

Сведения о доходах за 2021 год будут доступны в Интернет-сервисе «Личный кабинет» после 01.06.2021.

6. Вопрос: В прошлом году часть права на имущественный налоговый вычет была реализована путем представления налоговой декларации по форме 3-НДФЛ. Для дальнейшей реализации права на данный вычет заполняю налоговую декларацию, но не помню остаток вычета, перешедший с предыдущего налогового периода. В моем «Личном кабинете» такой информации нет. Где я могу найти эти данные, необходимые для заполнения декларации?

Ответ: Информирование налогоплательщиков об остатках имущественного налогового вычета при приобретении жилья, переходящего на последующий налоговый период НК РФ не предусмотрено.

В Интернет – сервисе ФНС России «Личный кабинет налогоплательщика для физических лиц» во вкладке «Налог на доходы/3-НДФЛ/Ход проверки декларации за …. годы» в графе «Сумма имущественного налогового вычета по расходам на строительство или приобретение объекта» отражен размер предоставленного имущественного налогового вычета в предыдущие налоговые периоды. Сумма остатка имущественного налогового вычета, перешедшего с предыдущего налогового периода равна разнице между общей суммой вычета, право на который имеет налогоплательщик, в соответствии с подпунктом 3 пункта 1 статьи 220 НК РФ и суммами имущественных налоговых вычетов предоставленных в предыдущие налоговые периоды.

Кроме того, Вы вправе заполнить налоговую декларацию в соответствии с имеющейся информацией. При выявлении ошибок и (или) противоречий в налоговой декларации должностное лицо налогового органа, проводящее налоговую проверку вправе истребовать у проверяемого лица необходимые пояснения или сообщить о внесении соответствующих исправлений в установленный срок (пункт 3 статья 88 НК РФ).

7. Вопрос: Направил в налоговый орган декларацию. Если её камеральная проверка завершится раньше трёх месяцев, как я могу об этом узнать и известят ли меня об окончании налоговой проверки?

Ответ: Информирование налогоплательщиков об окончании камеральной налоговой проверки НК РФ не предусмотрено.

Информация о представленной налоговой декларации по форме 3-НДФЛ, суммах налога к возврату из бюджета (к уплате в бюджет) и информация о завершении камеральной налоговой проверки отражаются в Интернет-сервисе ФНС России «Личный кабинет налогоплательщика для физических лиц» во вкладке «Налог на доходы/З-НДФЛ» в графе «Дата завершения камеральной проверки».

8. Вопрос: Подавала в декларации за 2021 г. возврат за покупку квартиры, где я могу узнать какую сумму к возврату ставить в декларации за 2021 г.

Ответ: В соответствии с подпунктом 3 пункта 1 статьи 220 НК РФ налогоплательщик имеет право на получение имущественного налогового вычета в размере, не превышающем 2 000 000 рублей. Следовательно, общая сумма возврата налога на доходы физических лиц (далее – НДФЛ) по ставке 13% с 2 000 000 рублей составит не более 260 000 рублей. При этом, налогоплательщику возвращается НДФЛ, удержанный налоговым агентом, за год.

Если в налоговом периоде имущественный налоговый вычет не может быть использован полностью, его остаток переносится на последующий налоговый период до полного использования.

Таким образом, при реализации части права на вычет и частичном возврате НДФЛ (по декларации за 2021 год), получить возврат оставшихся сумм возможно, в частности, путем представления декларации за 2021 год. При этом сумма НДФЛ, подлежащая возврату из бюджета, рассчитывается как 13% от суммы остатка налогового вычета, перешедшего с предыдущего налогового периода, но не более суммы НДФЛ удержанного налоговым агентом в 2021 году. В случае если НДФЛ, право на который имеет налогоплательщик, больше суммы НДФЛ удержанного налоговым агентом, то возвращается сумма налога, удержанная налоговым агентом и образовавшийся остаток вновь переносится на последующий налоговый период.

В «Личном кабинете налогоплательщика для физических лиц» во вкладке «Налог на доходы/3-НДФЛ/Ход проверки декларации за …. годы» в графе «Сумма имущественного налогового вычета по расходам на строительство или приобретение объекта» отражен размер предоставленного имущественного налогового вычета в предыдущие налоговые периоды. Сумму остатка имущественного налогового вычета, перешедшего с предыдущего налогового периода равна разнице между общей суммой вычета, право на который имеет налогоплательщик в соответствии с подпунктом 3 пункта 1 статьи 220 НК РФ и суммами имущественных налоговых вычетов предоставленных в предыдущие налоговые периоды.