Что такое «абс авторизация россельхоз»?

Когда мобильный банк присылает подобное сообщение, то оно может означать, что транзакция пока не была проведена. Пометка «абс авторизация россельхоз» означает, что:

- Абс – операция выполняется с помощью автоматизированной банковской системы.

- Авторизация – был совершен вход в личный кабинет или получен доступ к банковской карте с помощью пин-кода и CVV-кода, а также СМС-кода. Транзакция еще не совершена, однако может быть заблокирована некоторая сумма денежных средств на карте, и эти финансы будут держателю недоступны какое-то время. Однако если транзакция пройдет, то сумма может быть намного больше, чем ранее заблокированная.

- Россельхоз – название банка, осуществляющего операцию.

Если клиент получил сообщение подобного содержания, то это означает, что идет подготовка к предстоящей транзакции, а пока денежные средства заблокированы. Это должно насторожить, если держатель карты не совершал никаких платежей в магазине и интернете, не расплачивался за услуги.

В этом случае он должен быстро проверить баланс пластиковой карты, зайдя в личный кабинет или в банкомате, а также связаться со специалистом Россельхозбанка по телефону горячей линии 8-800-200-02-90, сообщив о проблеме. В некоторых случаях может потребоваться блокировка, если есть подозрение на пропажу карты или удаленный доступ к платежной информации.

Что это такое?

Речь идет о сообщении, свидетельствующем о том, что формирование платежного документа проходит определенную стадию. Ни один банк не существует без автоматизированной системы, то есть, комплекса программ, что предусмотрен с целью функционирования банковского учреждения, в котором проводятся расчетные операции, открываются расчетные счета, устанавливаются и начисляются проценты по имеющимся вкладам и пр.

От функциональности этой системы будет зависеть время, за которое осуществляется переработка информации с последующей передачей сообщений клиенту касательно окончания операции. В момент, когда будет присвоен статус “Принят АБС”, можно быть уверенным в том, что информация в платежном поручении была проверена, сам документ доставлен и выгружен в автоматизированную систему кредитной организации.

Что делать, если была совершена авторизация?

Необходимо узнать, за какую услугу или товар и в пользу какой организации была заблокирована сумма. Если это сделали не ваши дети или супруг, то нужно насторожиться и обратиться к сотруднику Россельхозбанка и попросить выписку счета, а также информацию об операции, почему была заблокирована сумма.

Между авторизацией и транзакцией есть определенный промежуток времени. Он может составлять до 30 дней, поэтому у клиента есть время всё выяснить до выполнения платежа. Возможно, что кто-либо похитил данные карты, либо проведение операции (оплаты в магазине и т.д.) или само оповещение запаздывает.

Чтобы подстраховаться от кражи средств или незаконных списаний, рекомендуется:

- Никому не сообщать СМС-коды и CVV банковской карты.

- Осуществлять платежи через безопасные браузеры, оснащенные дополнительной защитой, например, Аваст или Касперский.

- Оплачивать покупки только в надежных магазинах.

- Использовать виртуальную карту для платежей в интернете.

Ни в коем случае нельзя сообщать конфиденциальные данные вашей карты третьим лицам, иначе в случае кражи средств банк не вернет деньги.

Источник

Что такое авс

Данная аббревиатура используется для наименования автоматизированной платежной системы банка, которая в своем составе имеет целую совокупность как технического, так и программного обеспечения.

Благодаря этой системе можно обработать большое количество отчетной информации, которая отправляется из отделений в Центральный Банк. Внедрение системы АВС позволило:

- Увеличить работоспособность банковских учреждений и приумножить возможности быстрого проведения различных операций.

- Сделать максимально быстрыми всевозможные проверки и обработку информации.

- Провести автоматизация и снизить нагрузку банковских работников.

- Обеспечить беспрерывное обслуживание клиентуры учреждения.

- Сократить банковские расходы благодаря снижению себестоимости исполнения различных банковских процессов.

- Возможность сдачи отчетности в оговоренные законодательством сроки.

- Обеспечение надежности и защиты все банковских данных, как о сотрудниках, так и о клиентах.

Что представляет собой структура поручения?

Это некий модуль. Операция должна проводиться по схеме, где отсутствуют всевозможные сбои. Ее основной частью является ядро. Количество установленных этапов определяется банком самостоятельно. Это будет зависеть от объема информации, что была предоставлена в кредитное учреждение. Модули могут быть похожими друг на друга, а могут отличаться друг от друга.

Основные термины

В 90-x годах прошлого века в ГОСТах и нормативных документах

(тогда еще Гостехкомиссии при Президенте РФ) часто употреблялся термин —

автоматизированная система

дает следующее определение данного термина:

автоматизированная система; AC: Система, состоящая из персонала и комплекса средств автоматизации его деятельности, реализующая информационную технологию выполнения установленных функций.

Спустя некоторое время, в обиход вошел новый термин —

информационная система

. В

данный термин определяется следующим образом:

информационная система — совокупность содержащейся в базах данных информации и обеспечивающих ее обработку информационных технологий и технических средств;

В рамках данного исследования оба термина будут использоваться как синонимы.

Справедливость подобного подхода можно доказать тем, что в Приказе ФСТЭК России от 11.02.2022 N 17 «Об утверждении Требований о защите информации, не составляющей государственную тайну, содержащейся в государственных информационных системах» для защиты информационных систем госрегулятор предписывает руководствоваться ГОСТами по автоматизированным системам.

Помимо информационных систем в IT-инфраструктуре банка можно выделить еще один тип элементов — информационные сервисы, или, как их часто называют, роботы.

Дать определение понятию информационный сервис довольно сложно, поэтому просто перечислим его основные отличия от информационной системы:

- Информационный сервис гораздо проще информационной системы, но в тоже время его нельзя назвать компонентом последней, поскольку результатами его работы могут пользоваться одновременно несколько информационных систем.

- Информационные сервисы предназначены для автоматизации простых, рутинных задач.

- Информационные сервисы не содержат в своем составе базы данных.

- Информационные сервисы работают в автоматическом режиме без участия (или с минимальным участием) человека.

Абс банка — что это и как работает?

Сейчас клиенты банков выдвигают к ним серьезные требования по качеству и скорости обслуживания. Если бы все запросы выполнялись в ручном режиме, а заявления и корреспонденция уходила почтой, то даже сотой части того, что сейчас выполняется в банке, исполнено бы не было.

Чем быстрее банк проводит операции, тем выше лояльность клиента. В современном банке ежеминутно исполняются миллионы различных транзакций и проводок. При этом информация не только обрабатывается, но и формируется отчетность. Все это было бы нереально без специальных банковских система, которые автоматизировали многие процессы (АБС).

Каждый банк имеет свою АБС, где проводит операции, аккумулирует информацию, создает отчетность для последующей сдачи в ЦБ. Если простая организация вполне может вести свою отчетность на бумажных носителях, то в банке это сделать невозможно по причине огромного количества проводок, введения постоянных изменений.

Как узнать, за что без предупреждения сняли деньги с карты сбербанка судебные приставы

- дата, время проведения операции;

- поступление или списание;

- реквизиты получателя или отправителя;

- денежная сумма.

После этого принудительного списание денег, держатель карты узнает, что у него сняли деньги. Что делать? Прежде всего, узнать, кто является взыскателем средств.

Для этого можно произвести одно из действий.

И лишь в случае уклонения должника от исполнения решения суда, за дело принимаются приставы. Они организуют принудительное взыскание денежных средств на основании исполнительного листа.

Как узнать за что списали деньги с карты россельхозбанка

Работал с Мурманским филиалом ОАО «Россельхозбанк» давно, нареканий в работе не было. В конце 2022 года в этом банке были оформлены зарплатные карты. По их работе до момента происшествия нареканий не было кроме того, что очень мало банкоматов банка.

В ночь с 7 на 8 декабря 2022 года пришло СМС оповещение о том, что с моей карты снимают деньги. Сразу стал звонить на телефон, указанный на карте. Пока звонил и общался с девушкой — с карты были сняты все деньги.

В это же время были сняты все деньги и с зарплатной карты жены (тоже Россельхозбанк).

Судя по валюте платежа — снимали в Таиланде, сумма денег крупная. При этом за границу мы не выезжали, платежные карты находились при себе.

В настоящий момент мы проживаем в Санкт-Петербурге. 8 числа мы пришли в филиал на пер. Крылова, 7 / 5, Спб и подали претензии о несогласии с проводимыми операциями.

Сотрудник банка сняла ксерокопии с банковских карт, приняла заявления. В понедельник, 10 декабря, мы общались по телефону с Мурманским филиалом, нас уверили, что претензии получены, и будут приняты необходимые меры.

Также на той же неделе (с 10 по 15 декабря) я минут 10 говорил по телефону с представителем службы безопасности банка, как я понял потом, это было «расследование».

После этого до 10 января я не тревожил банк, давая им время на собственное расследование. После 10 января все мои попытки связаться с человеком, который знает, что происходит по моему случаю, были тщетны. Меня перекидывали от человека к человеку, никто не мог сказать конкретно, на какой стадии находится рассмотрение претензий.

18 февраля мне позвонили и сказали, что банк не успевает рассмотреть мою претензию в срок (хотя крайний срок ответа на претензию закончился 8 февраля) и направили на эл. почту письмо с информацией о задержке в подготовке ответа. Оригинал этого письма я получил в Спб только 21 марта.

18 марта мне на электронную посту был сброшен «ответ» банка с формулировкой «мы вам ничего не должны, потому что договорные обязательством банком выполнены в полном объеме». При этом договор с банком я не заключал, а присоединялся к «УСЛОВИЯМ предоставления и использования платежной карты ОАО «Россельхозбанк»» путем подачи заявления.

Оригинал ответа банка на настоящий момент я не получил. Также я не получил официального ответа, что вообще произошло с моими деньгами и хоть какие-то результаты расследования.

Позиция банка, не профессионализм сотрудников, затягивание ответа и пропуск всех нормативных сроков ответа меня просто возмутили.

Естественно, сейчас готовятся исковые заявления на возмещение причиненных убытков, процент за пользование чужими средствами и компенсацию морального вреда.

Если интересно, буду комментировать здесь развитие инцидента.

Способы перевода с карты Россельзохбанка на карту Сбербанка. Какой размер комиссии за перевод, сроки зачисления.

Абс в россии.

Автоматизированные системы присутствуют в различных сферах. Чаще всего АБС встречаются в банках. Они предусматривают комплексную обработку платежей, кредитно-финансовых операций, контроль за всеми процессами, формирование отчетности. АБС повышают эффективность операционной деятельности.

В России работают отечественные и зарубежные АБС. Отечественные системы работают по сетевому принципу, что дает дистанционно контролировать их работу и следить за финансовой деятельностью. Лидерами являются

Отечественные банки используют российских разработчиков. Основным критерием выбора является простота и надежность, а также сохранение персональных данных клиентов в России. Иностранные системы меньше пользуются спросом, поскольку им тяжелее адаптироваться к местному законодательству касательно сохранности данных клиентов.

Чем проще первичные модули АБС, тем быстрее происходит обслуживание клиентов. При выборе АБС банки также руководствуются затратами на обслуживание и экономическим эффектом. Банку нет смысла вкладывать огромные средства в дорогостоящую АБС, если перечень операций маленький, например, только кредитование и расчетно-кассовое обслуживание.

Источник

Автоматизированная банковская система

Ядром информационной инфраструктуры любого банка является

автоматизированная банковская система

или сокращенно

АБС

Стандарт Банка России СТО БР ИББС-1.0-2022 «Обеспечение информационной безопасности организаций банковской системы Российской Федерации. Общие положения» определяет АБС следующим образом:

автоматизированная система, реализующая банковский технологический процесс.

Данное определение позволяет подвести под него практически любую IT-систему в банке. В то же время обычные банковские служащие называют

АБС

ту систему, которая занимается учетом банковских счетов, проводок между ними (движением денежных средств) и остатков. Второе определение не противоречит первому и более четко его детализирует, им и будем пользоваться дальше.

В современных Российских банках наиболее распространенными являются следующие АБС :

Некоторые, особо большие банки используют не тиражные, а специально разработанные под них

АБС

. Но подобные случаи единичны, собственно как и особо большие банки.

Иногда в банках параллельно используют несколько АБС различных производителей. Зачастую это происходит, когда банк пытается перейти с одной АБС на другую, но возможны и менее тривиальные причины.

Альтернативные методы перевода — банкоматы и оперкассы

Если по какой-то причине нет доступа в интернет или же еще не получили доступ к личному кабинету, то можно оформить перевод через отделение банка.

Перевод денег с Россельхозбанка на карту Сбербанка осуществляется через операционную кассу, которая есть в каждом из отделений банка. Многие клиенты не пользуются этим методом из-за неудобных расположений отделений банка и не хотят стоять в очередях.

Процедура же проведения транзакции очень простая:

- дать свою пластиковую карточку операционисту, с которой будут переведены средства. Если же нет денег на счету, то можно сразу оплатить наличными;

- указать номер карточного счета получателя и сумму перевода;

- забрать квитанцию и сохранять ее до зачисления денег на счет получателя.

Более доступный вариант осуществления перевода – банкоматы. Их установлены не малое количество, работают круглосуточно и нет очередей. Для перевода достаточно будет использовать свою карточку клиента Россельхозбанка.

Чтобы найти ближайшее отделение банка или же банкомат, рекомендуем воспользоваться специальным сервисом от Россельхозбанка, ссылка на который размещена прямо на главной странице. Открыв ее пользователю будет показана актуальная карта города с отметками всех банкоматов и отделений с указанием графика их работы.

Альтернативные схемы обработки

Мы рассмотрели «классическую» схему работы системы. В реальности существует множество ее разновидностей. Рассмотрим некоторые из них.

Разновидность 1. Разделение контуров отправки и приема сообщенийРеализуется схема с двумя АРМ КБР. Первый работает с участием человека и выполняет только отправку сообщений, второй работает в автоматическом режиме и выполняет только прием сообщений.

Разновидность 2. Полный автоматАРМ КБР настраивается на работу полностью в автоматическом режиме без участия человека

Разновидность 3. Изолированный АРМ КБРАРМ КБР функционирует как выделенный компьютер, не подключенный к сети банка. Электронные сообщения передаются на него человеком-оператором с помощью ОМНИ.

Арм кбр

АРМ КБР

– это ПО, с помощью которого уполномоченные работники банка осуществляют шифрование и электронную подпись исходящих платежных документов, а также расшифровку и проверку электронной подписи платежных документов, поступающих из Банка России. Но, если быть более точным, то

АРМ КБР

в своей работе оперирует не платежными документами, а электронными сообщениями (ЭС), которые бывают двух типов:

Перечень и форматы электронных сообщений устанавливает Банк России, путем выпуска

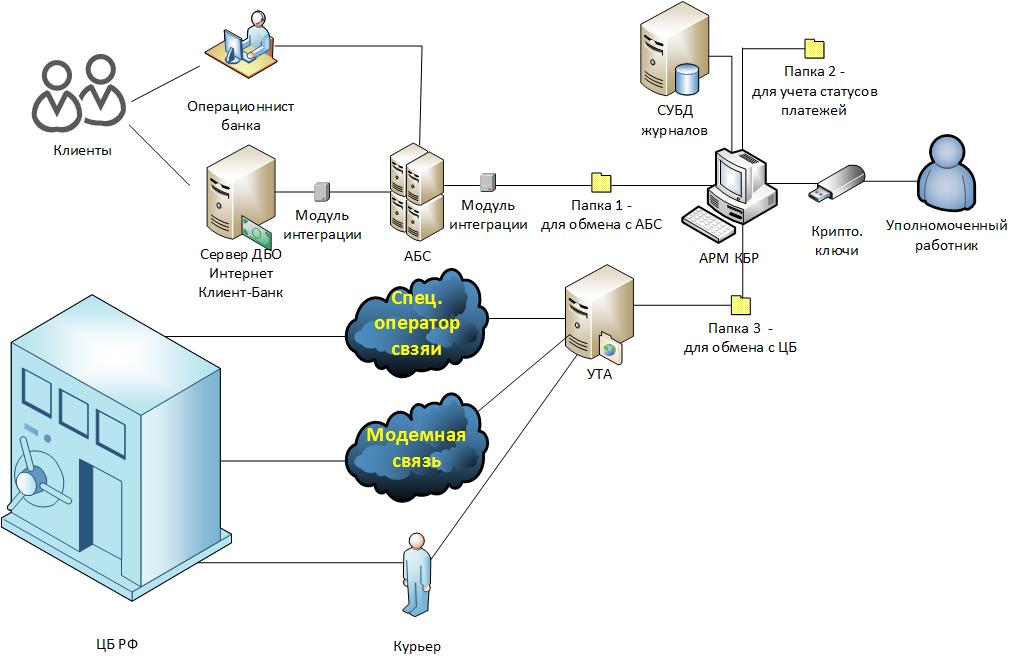

Для того чтобы АРМ КБР мог обработать платеж, он должен быть преобразован в файл, содержащий электронное платежное сообщение формата УФЭБС. За подобное преобразование отвечает модуль интеграции АБС с платежной системой Банка России. С технической точки зрения подобные преобразования довольно просты, поскольку формат УФЭБС основан на XML.

Файлы электронных сообщений покидают модуль интеграции АБС в открытом виде и помещаются в специальную папку файловой системы (обычно это сетевая папка), которая настроена в АРМ КБР для электронных сообщений, имеющих статус «Введенные». На ранее представленной схеме (Рис. 2.) эта папка обозначена как «Папка 1».

Затем в процессе обработки электронные сообщения меняют свои статусы на «Контролируемые», «Отправленные» и т. д., что технически реализуется путем перемещения файла с электронным сообщением в соответствующие папки, которые настроены в АРМ КБР. На схеме (Рис. 2.) эти папки обозначены как «Папка 2».

В определенный момент технологической обработки (установленный внутренними регламентами банка) исходящих электронных сообщений они шифруются и подписываются электронной подписью с помощью СКАД Сигнатура и закрытых криптографических ключей ответственных работников.

Глава 2. инфраструктура безналичных расчетов

Если посмотреть на эту схему (

) с точки зрения осуществления безналичных расчетов, то можно увидеть, что банк реализует их при помощи:

Технически прямые корреспондентские отношения с банками-партнерами могут быть организованы с помощью:

Подключение к платежным системам, обслуживающим пластиковые карты, осуществляется через стандартные модули, входящие в состав процессинговых систем.

Для успешного функционирования банк обязан обеспечивать у себя информационную безопасность всех перечисленных способов осуществления платежей. Рассмотреть их в рамках одного, даже крупного исследования весьма проблематично, и поэтому мы сконцентрируемся только на одном наиболее критичном, с точки зрения возможных потерь, направлении — платежном взаимодействии банка с Банком России.

Дополнительные статусы

В процессе проверки система может выявлять различные проблемы обработки платежного поручения или его проверки. Возникают промежуточные сообщения:

- «ошибка реквизитов» — если при внесении информации о банковских реквизитах неверно указан один из параметров;

- «Картотека №2» предполагает невозможность дальнейшей обработки платежа, поскольку на остатке нет необходимой суммы для списания;

- «Отозван» — появляется, когда клиент своевременно решает прекратить исполнение.

Помимо промежуточных есть финальные записи, при которых дальнейшее продолжение финансовой операции невозможно.

Зачем банку абс?

Используя АБС, банки сокращают свои операционные издержки, увеличивают скорость обслуживания клиентов и проведения операций. Благодаря АБС формируется единое информационное пространство, за счет чего эффективность и продуктивность работы улучшается. Все дистанционные каналы обслуживания, единая база данных, контроль за финансовыми потоками, формирование стандартизированой отчетности могут функционировать в рамках АБС. Система ведет операцию от создания лицевого счета до формирования проводок и отражения их на балансе банка. Все это проводится в считанные секунды.

- Сократить время на проведение операций, увеличивает конверсию клиентского потока.

- Снизить количество работников, занимающихся малозначимой работой, за счет внедрения автоматической системы обработки информации.

- Обработать всю информацию о клиентах и подбор подходящих услуг.

- Повысить квалификацию персонала. Если сотрудник допускает ошибку, то система это заметит.

- Интегрировать все системы банка в одно информационное пространство.

- Собирать информацию и управлять ею, поступающих из разных источников.

- Обеспечивать дистанционный доступ клиентов к своим счетам.

- Обеспечить контрольные функции для различных подразделений банка

Из чего состоит абс?

Система состоит из модулей, что позволяет разделять всю работу по функционалу. Стандартная схема, встречающаяся чаще всего, выглядит так:

- Фронт. Здесь система содержит модули для первичного общения с клиентами, заноса информации в систему и их обработка для дальнейшего использования. На этом уровне сотрудники создают платежные документы, обслуживают клиентов, открывают счета и пр. Полученная информация закрепляется в базах.

- Бэк. Система бэка отличается от фронта большим функционалом. Все внутренние операции проводятся здесь. В этих модулях системы ведутся внутренних расчеты по картам, кредитам, счетам, обрабатываются и проверяются документы.

- Счетный офис. Полученные данные с предыдущих модулей поступают в счетный офис, где уже формируется отчетность, ведется учет всех активов и пассивов. На основании полученных данных система формируется отчет об эффективности работы банка, показателях и пр.

Многомодульная система необходима для банка, поскольку совершать все операции в рамках одного модуля технически невозможно. Все системы должны бесперебойно взаимодействовать друг с другом. Занесенная информация не дублируется и ее можно использовать при любой операции.

При наличии сбоя в каком-то модуле, данные не теряются. Модуль можно починить без ущерба для работы остальных составляющих. Все устаревшие компоненты можно менять без остановки всей системы. Поскольку проверка информации идет на нескольких уровнях, то это минимизирует мошеннические действия. АБС позволяет оперативно управлять несколькими процессами, собирать нужную информацию в режиме онлайн.

Информационные сервисы

В банках используется гигантское количество различных

информационных сервисов

, выполняющих простые, рутинные функции, например, загрузка справочников

, публикация курсов валют на официальном сайте и т.д.

Инфраструктура обеспечения платежного взаимодействия с банком россии

Рис. 2.

IT-инфраструктуру платежного взаимодействия банка с Банком России будем рассматривать на примере исполнения платежа, отправляемого в адрес клиента другого банка.

Как мы помним из первой части, вначале клиент должен передать в банк платежное поручение. Сделать это он может двумя способами:

- Явиться лично в отделение банка и передать заверенное платежное распоряжение на бумажном носителе.

- Направить платежное распоряжение через систему ДБО ИКБ.

Тут важно отметить, что системы

ДБО ИКБ

— это лишь системы, обеспечивающие юридически значимый электронный документооборот между клиентом и банком, самостоятельно они платежи не проводят. Именно поэтому, когда клиент открывает расчетный счет в банке, он обычно заключает два договора. Первый – договор обслуживания банковского счета, второй – договор на осуществление электронного документооборота с помощью системы

ДБО ИКБ

. Если второй договор заключен не будет, то клиент все равно сможет пользоваться своим счетом, но только при личном визите в отделение банка.

Если клиент передал платежное поручение на бумажном носителе, то работник банка на его основании делает электронное платежное поручение в АБС. Если распоряжение было подано через ДБО ИКБ, то через модуль интеграции оно попадает в АБС автоматически.

Обычно для заверения электронных документов клиентов — юридических лиц в ДБО ИКБ применяют криптографическую электронную подпись, а для документов клиентов — физических лиц коды SMS-подтверждений. С юридической точки зрения для заверения электронных документов в обоих случаях банки обычно применяют правовой режим аналога собственноручной подписи (АСП).

Попав в АБС, платежное поручение в соответствии с внутренними регламентами банка проходит контроль и передается для исполнения в платежную систему Банка России.

Инфраструктурные информационные системы

Помимо

АБС прикладных информационных систем

, автоматизирующих основные бизнес-процессы, в банках также присутствует приличное количество вспомогательных

инфраструктурных информационных систем

. Примерами подобных систем могу быть:

Как мошенники списывают деньги с карты, самые распространенные схемы

• Вы выиграли в лотерею, победили в конкурсе. Звонок с неизвестного номера, вам сообщают, что вы выиграли миллион! Нужно только оплатить налог и выигрыш будет перечислен.

Но налог, конечно же, пойдет мошенникам, а выигрыша вы так и не увидите.

• Вам приходит сообщение в социальной сети от друга/подруги/родственника с примерным текстом: «привет, одолжи мне 5000 рублей, срочно нужно, потом объясню». В этой ситуации нужно позвонить этому другу/подруге/родственнику и уточнить эту информацию, так как мошенники могли взломать его аккаунт.

• Вам позвонили с неизвестного номера и говорят, что совершали операцию в интернет-банке и случайно, по ошибке, ввели ваш номер телефона. Не могли бы вы продиктовать код, который пришел вам в СМС на телефон?

Каков порядок

Все проходит поэтапно, начиная от создания поручения до получения перевода. На каждом из уровней ведется подтверждение текущего статуса платежа. Перечень следующий:

- Доставка в банк;

- Проверка подписи;

- Сверка данных и реквизитов;

- Если ревизия прошла успешно платежу присваивается статус «Выгружен»;

- Принятие платежки вместе с ее данными;

- Обработка. Это момент уточнения возможности списания средств со счета отправителя. Если денег недостаточно – отказ. Когда все нормально, документ поступает на ступень «Исполнение» — это и есть этап списания денег;

- Сразу после снятия средств со счета документу присваивается формулировка «Исполнен».

Стадии отправки документа о совершении платежа. Их также немало и тут все зависит от статуса платежа:

- «Доставлен» – перекидывание в систему банка;

- «Принят» – окончание успешной проверки;

- «Приостановлен» – «Отозван». Когда дальнейшая работа по платежке невозможна;

- «Выгружен», а после автоматическая проверка системой или отклонение;

- «Принят АБС» – допуск к дальнейшему этапу действий по платежке.

Выполнение последнего пункта свидетельствует об отправке платежа на обработку. При этом система Сбербанк Бизнес Онлайн высылает клиенту соответствующее сообщение посредством СМС.

Могут ли приставы арестовать счета россельхоз банка

Хотел бы сразу уточнить относительно «ареста счета». Судебные пристава направляют в банк исполнительный лист, по которому банк обязан перечислить в их пользу указанную в исполнительном листе сумму. Т.е. это аналог «картотеки» по задолженности перед бюджетом юридических лиц.

Если сумма исполнительного листа меньше остатка на счете (а 500 р. это все-таки крайне незначительная сумма), то об «аресте» Вы можете вообще никогда не узнать — деньги просто спишут со счета, не влияя на другие операции.

Отец работает дальнобойщиком, у него карта Сбербанка, недавно из за штрафа в 500р который он когда то при этом уже оплатил ( а оказалось что его не провели в компьютер) арестовали все счета сбербанка, и у отца в дороге не было возможности снять деньги, и это не первый случай, что бы избежать в дальнейшем таких ситуаций, нужна карта, которую приставы не могут арестовать.

Знаю, что сбербанк с ними сотрудничает с приставами я имею в виду, а сотрудничает ли с ними Россельхоз банк могут ли приставы без ведома арестовать счета?

Модули интеграции

Под модулем интеграции будем понимать виртуальный элемент IT-инфраструктуры, реализующий интеграцию других элементов IT-инфраструктуры.

Данный элемент мы назвали виртуальным, потому что его функционал может быть реализован, как в виде отдельного специализированного элемента ИТ-инфраструктуры (например, информационного сервиса), так и в виде компонентов интегрируемых информационных систем.

Ответы на вопрос:

Евгения, добрый день

Вероятнее всего, был вынесен судебный приказ, который можно и сейчас отменить. Если Вы о его существовании ничего не знали и на руки не получали — его можно и нужно отменить. Пленум Верховного суда подтвердил данный факт. И после отмены приказа пристав обязан будет снять арест.

Если это и правда так, рекомендую Вам подать очень грамотное возражение относительно исполнения судебного приказа и при необходимости восстановить процессуальные сроки для его отмены.

С этой целью можете обратиться к любому из нас, юристов, написав в личное сообщение.

В целом закон говорит:

«Гражданский процессуальный кодекс Российской Федерации» от 14.11.2002 N 138-ФЗ (ред. от 30.04.2021)

ГПК РФ Статья 129. Отмена судебного приказа

При поступлении в установленный срок возражений должника относительно исполнения судебного приказа судья отменяет судебный приказ. В определении об отмене судебного приказа судья разъясняет взыскателю, что заявленное требование им может быть предъявлено в порядке искового производства. Копии определения суда об отмене судебного приказа направляются сторонам не позднее трех дней после дня его вынесения.

Приказ отмените это просто, возражение на приказ подаете на того судью кто выносил. По срокам укажите, что только узнали после снятия денежных средств. А так чтобы у вас пособия на ребенка не арестовывали и не снимали, откройте новую карту куда они будут поступать.

Источник

Перевод с карты россельхозбанка на карту сбербанка

Сложно найти гражданина, который не знает, что такое банковская организация и чем она занимается. Они были созданы специально для того, чтобы людям было проще совершать платежи и хранить свои сбережения.

На сегодняшний день ситуация не изменилась и банки могут предоставить несколько способов, как можно быстро оплатить покупку или же просто перевести деньги на счет другого клиента при помощи своего банковского счета.

Благодаря внедрению современных технологий функционал банков значительно расширился, и специалисты добавили несколько узкоспециализированных сервисов, заточенных под выполнение тех или иных функций.

В этот раз мы расскажем, как перевести деньги с карты Россельхозбанка на карту Сбербанка и какие комиссии за это придется заплатить отправителю.

Перенос электронной подписи из арм кбр в абс

Банк России планирует перейти на новую технологическую схему обработки платежей, при которой электронные сообщения будут подписываться не в

АРМ КБР

, как было ранее, а в

АБС

(точнее в модуле интеграции

АБС — АРМ КБР

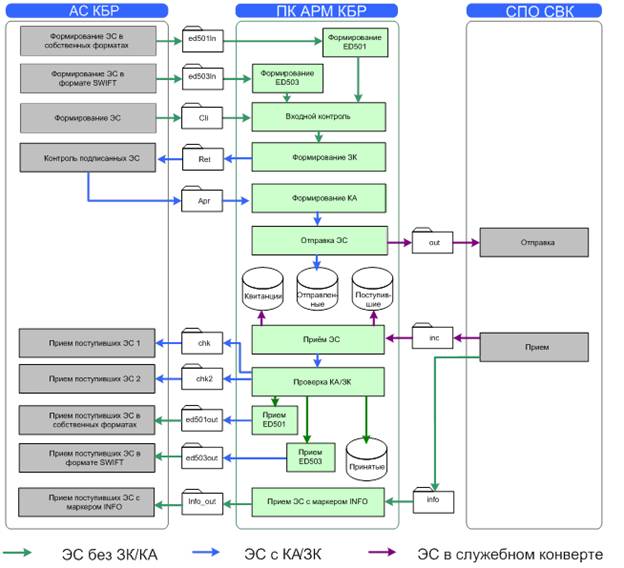

Для реализации данного подхода выпущена новая версия АРМ КБР, которая стала называться АРМ КБР-Н (новая). Все основные изменения можно увидеть, если сравнить схемы информационных потоков, проходящих через АРМ КБР старой и новой версии.

Рассмотрим схему информационных потоков в классическом АРМ КБР. Источник схемы – официальная документация на АРМ КБР «АВТОМАТИЗИРОВАННОЕ РАБОЧЕЕ МЕСТО КЛИЕНТА БАНКА РОССИИ. Руководство программиста. ЦБРФ.61209-04 33 01».

Рис. 3.

Примечания.

Теперь взглянем на аналогичную схему для нового АРМ КБР-Н. Источник «АВТОМАТИЗИРОВАННОЕ РАБОЧЕЕ МЕСТО КЛИЕНТА БАНКА РОССИИ НОВОЕ. Руководство программиста. ЦБРФ.61289-01 33 01»

Рис. 4.

С точки зрения криптографии АРМ КБР-Н отвечает за шифрование / расшифрование электронных сообщений, а также за проверку электронных подписей на них. Формирование электронных подписей перенесено в модуль интеграции АБС.

Логично предположить, что данный модуль также должен будет проверять подписи под сообщениями, полученными из АРМ КБР-Н. С технической точки зрения это не является обязательным, но с точки зрения обеспечения безопасности имеет критическое значение, поскольку обеспечивает целостность сообщений, передаваемых между АБС и АРМ КБР-Н.

Помимо файлового интерфейса взаимодействия между АБС, АРМ КБР-Н и УТА добавлен интерфейс IBM WebSphere MQ, что позволяет строить сервис-ориентированную ИТ-инфраструктуру банка и решить проблему старой схемы с организацией одновременной работы нескольких операторов, ответственных за отправку платежей.

Прикладные информационные системы

Несмотря на то что

АБС

автоматизирует довольно большое количество задач, она не покрывает все нужды банка. Есть задачи, которые

АБС

не делает вообще или делает не так, как хочет того банк. Поэтому к

АБС

подключаются (интегрируются) другие информационные системы, автоматизирующие отдельные бизнес-процессы. В дальнейшем подобные информационные системы будем называть —

прикладными информационными системами

Примерами прикладных информационных систем могут быть:

- системы дистанционного банковского обслуживания Интернет Клиент-Банк (ДБО ИКБ, например, iBank2, BS-Client, InterBank),

- процессинг платежных карт (например, TranzWare, SmartVista, Way4),

- системы автоматизации контакт-центров (например, Avaya Call Center, Cisco Unified Contact Center),

- системы автоматического скоринга заемщиков (например, FICO),

- и др.

В зависимости от размеров банка и оказываемых им услуг количество

прикладных информационных систем

может измеряться количеством от единиц до сотен.

Проблемы россельхозбанка на сегодня

вхожу в онлайн банк,на вкладах лежат деньги а он показывает что вклады закрыты,и я никак не могу узнать лежат ли деньги у меня на вкладах

Новостные полосы пестрят обсуждениями и последними новостями о финансовой жизни Россельхозбанка. Проблемы Россельхозбанка на сегодня волнуют всех клиентов и инвесторов. Велика вероятность, что организация может повторить судьбу уже санируемых «Открытие» и «БинБанка», и не факт, что сможет выкарабкаться из напряженной обстановки.

Здравствуйте! Такая проблема, я являюсь ИП недавно заблокировали Банк-клиент и карту оформленную на физ. лицо, т.к со счета ИП перегоняются деньги на карту физ.лица. Долго разбирались и наконец-от нам сказали,оказывается, мы должны банку предоставить документы за февраль куда ушли деньги.

На вопрос почему меня не оповестили заранее, мне ответили никто не должен никому говорить вы должны сами знать.

Я в шоке разговаривать никто не хочет все посылают, говорят раз не устраивает перейдите в другой банк.

Срочно нужны деньги? Подайте заявку на кредит

Размер комиссии и кто ее оплачивает?

Первым делом нужно сказать, что подобные переводы являются дополнительным сервисом банка. Это значит, что за проведение операции придется заплатить комиссионный сбор. Также важно заметить, что комиссия за перевод на карточку Сбербанка будет оплачиваться по общему тарифу, как перевод на счет клиента посторонней банковской организации.

Но если отправитель захочет использовать кредитную карточку, то нужно быть готовым к тому, что размер комиссии может увеличится на 3,9%, при этом минимальный сбор будет равен 350 рублям.

Поскольку операции с денежными переводами между клиентами разных банков являются одними из самых востребованных, то для безопасности клиента были введены некоторые ограничения.

Это было сделано специально для того, чтобы клиент смог быстро отреагировать на переводы, которые он не совершает. В любом случае у пострадавшего будет возможность временно заблокировать доступ к своему счету, чтобы злоумышленники не сняли все деньги.

Итак, основные ограничения на отправителя перевода:

- за одну операцию разрешается отправить не более 60 тысяч рублей на другой банковский счет;

- в сутки можно выполнить несколько переводов, общей суммой до 120 тысяч рублей;

- число операций в день – 10;

- дополнительное ограничение на переводы в течении 4 дней: максимальная сумма – 300 тысяч рублей, а число транзакций – не более 30.

Скад сигнатура

СКАД Сигнатура

, это СКЗИ, разработанное компанией

по заказу Банка России и предназначенное для защиты информации в платежной системе Банка России. Данного СКЗИ нет в открытом доступе (кроме

, размещенной на сайте ЦБ РФ), и оно распространяется Банком России только среди участников его платежной системы. К отличительным особенностям данного СКЗИ можно отнести:

- Данное СКЗИ, в отличии от других распространенных в деловых кругах России СКЗИ (например, как Крипто-ПРО CSP, VIPNET CSP и др.), реализует собственную, изолированную от операционной системы инфраструктуру открытых ключей (PKI). Это проявляется в том, что справочник открытых ключей, содержащий сертификаты, список доверенных сертификатов, список отозванных сертификатов, и т. д. криптографически защищен на закрытом ключе пользователя, что не позволяет злоумышленнику внести в него изменения, например, установить доверенный сертификат без ведома пользователя.

Примечание. СКЗИ Верба-OW реализует схожую ключевую модель. - Следующая особенность вытекает из предыдущей. В СКЗИ для того, чтобы сделать рабочие ключи, необходимо сначала создать справочник сертификатов с помощью специальных ключей регистрации. По истечении срока действия рабочих ключей генерируются новые, но для того, чтобы их сгенерировать, нужно обладать действующими предыдущими рабочими ключами. Ключи создаются по децентрализованной схеме с участием Банка России в качестве Центра Сертификации.

- СКЗИ поддерживает работу с функционально-ключевыми носителями (vdToken), выполняющими функции электронной подписи и шифрования у себя на борту, без передачи закрытых ключей в память ЭВМ.

- Криптографические ключи, используемые для взаимодействия с платежной системой Банка России, бывают двух видов:

Статусы документа платежное поручение

· «Ошибка контроля« – документ сформирован, но при сохранении не прошел проверку корректности заполнения полей и сохранен с имеющимися в нем ошибками.

· «Импортирован« – документ импортирован из бухгалтерской программы, прошел проверку корректности заполнения полей и сохранен. Для дальнейшей обработки этот статус полностью равносилен статусу «Создан».

· «Частично подписан« – документ подписан частью подписей, входящих в предусмотренный для данного документа комплект подписей.

· «Подписан« – документ подписан предусмотренным для него комплектом подписей и может быть отправлен в Банк.

Документ с этим статусом автоматически направляется на прохождение проверок либо может быть отвергнут Банком. Успешно прошедший проверки документ направляется на исполнение.

Отзыв возможен только для документов некоторых типов, допускающих отзыв, при условии, что их обработка на стороне Банка еще не полностью завершена, то есть документ находится в одном из статусов: “Отправлен” , “Доставлен” или “Принят”

Технические средства взаимодействия с платежной системой банка россии

Технические средства (программное обеспечение), используемые для взаимодействия с платежной системой Банка России могут варьироваться в зависимости от территориального учреждения Банка России, обслуживающего корр. счет банка.

Для банков, обслуживаемых в Московском регионе, применяется следующее ПО:

Типовые способы интеграции информационных систем

Для интеграции

информационных систем

обычно применяются следующие механизмы:

- Интеграция через API (например, Web-сервисы).

- Интеграция через СУБД:

- Файловый обмен:

- Реализация сервис ориентированной архитектуры (SoA).

Финальные статусы

Ниже представлены варианты допустимых названий статусов, свидетельствующих о прохождении завершающей стадии обработки, когда платеж не может быть продолжен и завершен:

- «Удален» — эта запись отражает изъятие документа к исполнению, он помещается в отдельный раздел, однако полностью не ликвидируется;

- «ЭП неверна» предполагает неудачу при подтверждении электронной подписи;

- «Отвергнут банком» или «Отказан АБС» говорит о неудаче при проведении проверки.

При неуспешном исполнении причины объясняются названиями финальных статусов и их расшифровкой. Если платеж совершен успешно, появляется соответствующая запись об исполнении, когда операция считается завершенной.

Итоговые операции

На данной стадии поменять статус или вернуть средства невозможно. В списке финальных процессов следующие характеристики:

- «Удален». Документ убрали из списка действующих, но полностью он не устранен, а лишь помещен в отдельный перечень;

- «ЭП неверна» – нет подтверждения электронной подписи, либо она недействительна;

- «Ошибка реквизитов»;

- «Отозван». Делается по запросу о возврате средств;

- «Отвергнут банком»;

- «Картотека №2» – денег на счету недостаточно для проведения платежа;

- «Отказан» – идентификация не прошла;

- «Исполнен» – успешное прохождение необходимых этапов.

Как формируется документ о платеже? Есть определенный порядок:

- Для начала оформляется платежное поручение, куда вносятся реквизиты ;получателя. На этой ступени может выдаваться сообщение об ошибке контроля. Это говорит о том, что не все данные внесены или поля заполнены некорректно.

- «Импортирован» – перенесен из программы бухучета;

- «Создан» – сформирован в «Клиент-Банке»;

- Проверка. Для этого в меню Сбербанк Бизнес Онлайн необходимо найти вкладку «Подпись» и обязательно проверить внесенные реквизиты платежа. К этой ступени следует отнестись очень внимательно. Описки или даже ошибки приводят к переводу денег сторонним лицам или организациям. Вернуть средства, отменив транзакцию, станет уже невозможным.

Если в «Личном кабинете» Сбербанк Бизнес Онлайн клиент обнаруживает какую-либо из платежек с отказом, следует уточнить данные по ней. Для этого двойным щелчком мыши нужно нажать на строку данного платежного поручения. Тут же всплывет окно с необходимыми сведениями.