Что означает авторизация банковской карты

В последнее время все больше финансовых операций уходят в онлайн. Оборот наличных средств снижается, граждане все чаще оплачивают свои покупки картой. И каждый раз, когда они это делают, происходит авторизация карты или проще говоря — ее проверка на возможность выполнения операции.

Авторизация по карте — это механизм “общения” между банком-эмитентом, банком-эквайером и процессинговым центром. В результате такого диалога определяется, возможно ли проведение оплаты. Если да, авторизация проходит успешно, система дает добро.

https://www.youtube.com/watch?v=xT9hr35kERk

Если по каким-то причинам финансовая операция не может быть проведена, авторизация отменяется. На терминале, через который совершалась покупка, появляется соответствующая надпись. Если транзакция проводилась онлайн, сообщение об отмене появляется в отдельном окне.

Что документируется в разделе аутентификации

В документации API не нужно подробно объяснять внешним пользователям, как работает аутентификация. Отсутствие объяснений внутренних процессов аутентификации, является лучшей практикой, поскольку хакерам будет сложнее злоупотреблять API.

Тем не менее нужно объяснить необходимую информацию:

- как получить API ключ;

- как пройти аутентификацию запроса;

- сообщения об ошибках, связанных с неверной аутентификацией;

- чувствительность информации аутентификации;

- период действия токена доступа (авторизации).

Если есть открытый и закрытый ключи, нужно объяснить, где следует использовать каждый ключ, и отметить, что закрытые ключи не должны использоваться совместно. Если разные уровни лицензий предоставляют разный доступ к вызовам API, эти уровни лицензирования должны быть явно указаны в разделе авторизации или в другом месте.

Поскольку раздел API ключей важен, и нужен разработчикам до того, как они начнут использовать API, этот раздел должен быть в начале руководства.

Что такое код авторизации

Чтобы понять, что такое авторизационный код, нужно немного представлять себе, каким образом происходит обработка безналичных операций. В общих чертах процесс выглядит следующим образом:

Кодом авторизации называется то самое разрешение Сбербанка на списание средств. Иными словами можно сказать, что это уникальный номер, который банк присваивает транзакции.

Важно! Не следует путать код и одноразовые пароли, которые банк присылает клиенту при работе с веб- или мобильным кабинетом.

Что такое код авторизации?

Процесс обработки безналичных операций проходит поэтапно. После предоставления продавцу данных карты, которые считываются через терминалы, генерируется запрос банку-эмитенту. В этот момент на экране появляется надпись «авторизация» — разрешение на выполнение проверки (подтверждения) информации.

Часто этот термин используется для подтверждения права на финансовую операцию по карточному счету. Сбербанк проверяет остаток средств на счете, и при наличии нужной суммы осуществляется перевод продавцу. Секретной комбинацией авторизации называется разрешение финансового учреждения, которому присваивается номер. Различают такие типы:

Вид комбинации различают автоматизированные банковские системы. Узнать детали транзакции можно при обращении в службу поддержки клиентов. Информация предоставляется после идентификации. Для этого клиенту нужно назвать личные данные.

При использовании платежных инструментов возможно отклонение запросов на выполнение транзакций. Сбербанк может сообщить секретную комбинацию только владельцу счета по телефону. В этом случае нужно набрать номер клиентского центра и объяснить оператору ситуацию. Для получения информации нужно назвать номер паспорта, кодовое слово, указанное в анкете при регистрации.

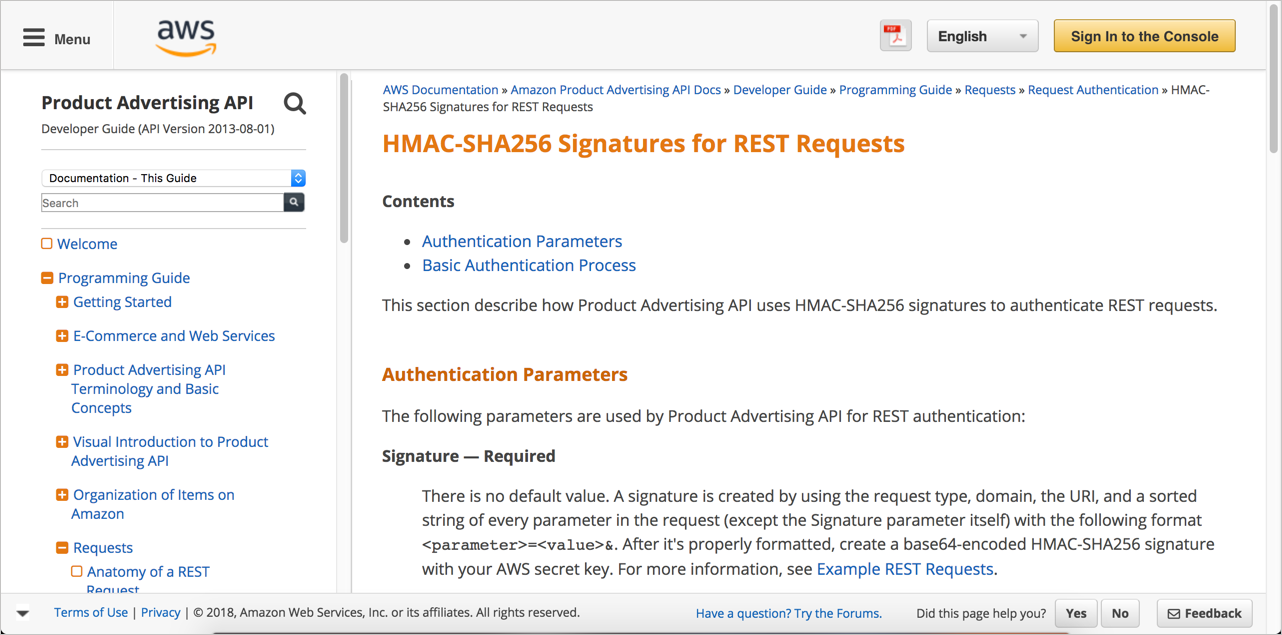

Hmac (код авторизации сообщений на основе хэша)

HMAC расшифровывается как Hash-based message authorization code – код авторизации сообщений на основе хэша и является более строгим типом аутентификации, более распространенным в финансовых API. В HMAC только отправитель, и получатель знают секретный ключ, который больше неизвестен никому.

Затем сообщение кодируется секретным ключом и проходит через алгоритм безопасного хеширования (SHA – secure hashing algorithm). (Хеш – это зашифрованная строка на основе алгоритма.) Результирующее значение, называемое сигнатурой, помещается в заголовок запроса.

Сервер API (получатель), получая запрос, принимает те же системные свойства (отметка времени запроса плюс идентификатор учетной записи) и использует секретный ключ (который известен только запрашивающей стороне и серверу API) и SHA для генерации одной и той же строки. Если строка соответствует подписи в заголовке запроса, запрос принимается. Если строки не совпадают, запрос отклоняется.

Вот диаграмма, отображающая процесс авторизации HMAC:

Важным моментом является то, что секретный ключ (критический для восстановления хэша) известен только отправителю и получателю. Секретный ключ не включается в запрос. Безопасность HMAC используется, когда нужно убедиться, что запрос является подлинным и не может быть подделан.

Что такое авторизация банковской карты

Авторизация банковской карты — это проверка ее на возможность выполнения финансовой операции. Она всегда случается, когда держатель желает оплатить покупку, списав деньги с карточного счета. Для клиента это проходит практически моментально, но за эти пару секунд успевают пройти разные проверки и запросы.

Разберемся, что такое авторизация банковской карты, как вообще проходит этот процесс. По каким причинам может быть отказано в авторизации и выполнении платежа. Все особенности проверки карточки — на Бробанк.ру.

Что такое код авторизации банковской карты

После совершения операции в торговой точке покупатель получает чек, который содержит различную информацию. Это не только сведения о покупке, но и платежные данные. В том числе код авторизации.

При положительном решении о покупке банк присваивает операции нужный код, по факту он покупателю не нужен. Но если вдруг произошел отказ, и клиент не понимает, в чем причина, тогда при обращении на горячую линию поможет указание кода отказа. Оператор его расшифрует и даст ответ.

Подробно о расшифровке кода авторизации сбербанка, что это и для чего нужен?

Безналичная оплата покупок в торговых точках стала обыденной операцией списания средств со счета. При этом алгоритм действий предусматривает запрос цифровой комбинации для одобрения транзакции. Расшифровка кода авторизации Сбербанка требуется в ситуациях, когда получен отказ.

Авторизация и списание с карт. что с этим делать и главное – как это нам поможет.

В предыдущих своих опусах я описывал один из способов правильного использования кредитных карт. В этой статье, я постараюсь разъяснить читателю некоторые особенности проведения операций по картам, как кредитным так и дебетовым. Особо, правда, углубляться я не планирую, но некоторые “особо интересные” вопросы постараюсь разъяснить.

Итак. Стандартный алгоритм работы любой карты выглядит так:

1. Где-то в магазине или в банкомате, может быть на страничке сайта в интернете или еще каким-то образом вы совершаете операцию. В этот момент происходит то, что с точки зрения МПС называется авторизацией. Фактически операция авторизации это проверка действительности карты, проверка ее владельца, проверка доступности необходимого количества средств на карте и временная блокировка этих средств. Сами деньги еще никуда не уходят. Лежат себе скромненько на банковском счете, хотя, в случае наличия блокировки – указанная сумма может быть заблокирована на балансе карты.

Рассмотрим чуть подробнее. Проверка действительности карты и ее владельца осуществляется многими способами, например введением пин-кода при онлайн авторизации, связью с банком и проверкой подписи, звонком в банк, проверкой кода 3DS при операциях в интернет и так далее. Способов много и не все они “онлайн” есть и “оффлайновые”, к примеру авторизация по технологии бесконтактных платежей может производится только по данным карты, без связи с банком. В ряде случаев, при небольших суммах авторизация может вообще не производится, терминал фиксирует авторизационную информацию карты и не связываясь с банком дает “добро” на операцию. Это связано еще и с тем, что карты оборудованные чипом и модулем бесконтактных платежей могут содержать в себе как модуль оффлайн проверки PIN, так и хранить на себе сумму доступных средств клиента.

Проверка доступности суммы тоже используется далеко не всегда. Некоторые компании могут провести операцию и без проверки. Часто это происходит в ситуациях когда онлайн проверка доступности суммы просто невозможна. Например в самолете или при оплате картой на круизном судне. Еще интереснее вариант когда сумма для снятия заранее неизвестна. Это, к примеру, службы такси или компании предоставляющие в аренду автомобили. В этих случаях авторизация чаще всего проходит на какую-то минимальную сумму, вроде 1 рубля или на заранее оговоренную сумму блокировки, вроде 200 долларов. Но сумма списания по факту может быть совершенно любой.

Временная блокировка средств, если они вообще блокировались, стандартна для операций по которым сумма изначально известна. Стандартные операции покупки в магазине или снятия наличных в банкомате, операции перевода. Тут все просто, какая сумма пришла в запросе на авторизацию, такая и блокируется. Но что же дальше?

2. Дальше начинается подготовка к проведению транзакции. Банк-эквайер, то есть банк обслуживающий точку продаж или банкомат, или тот самый процессинг на интернет сайте получает документы о проведении операции. Этими документами могут быть как электронные выписки или выгрузки операционной выписки банкомата, так и бумажные документы. Есть и очень экзотические способы, например копии чеков для операций проведенных “голосом”, но они чрезвычайно редки. Получив документы банк формирует файлы клиринга. Эти файлы представляют из себя электронную таблицу определенного формата передаваемую МПС посредством онлайн систем и подписанную электронной подписью банка. МПС в свою очередь формирует файлы клиринга для банков-эмитентов, то есть банков выпустивших вашу карту. Далее банк-эмитент, получает свой файл клиринга, часто по несколько раз в день и осуществляет операцию по переводу денежных средств в пользу банка-экваера. В этот момент деньги списываются со счета карты, происходит то, что называется транзакцией. Блокировка средств, если она была, заменяется на реальное списание.

Что там происходит дальше нас не сильно интересует, рассматривать отношения “точка продаж – бакн-эквайер” в рамках данной статьи я не хочу.

Хочу лишь обратить внимание на некоторые особенности поведения системы “авторизация-транзакция” и показать некоторые интересные моменты:

1. Авторизация не равна транзакции. При проведении авторизации деньги никуда не уходят, они остаются в банке. Если указана сумма авторизации то данная сумма уменьшает доступный баланс карты, но не счета. Фактически вы можете иметь дебетовый счет на котором лежит 100000 рублей и карту привязанную в этому счету на которой доступен 1 рубль. Просто у вас есть авторизация на 99999 рублей. При этом в нормальном банке, если на сумму остатка на счете начисляются проценты, то на всю сумму проценты продолжат начисляться, до тех пор пока авторизация не превратится в транзакцию и деньги не будут фактически перечислены.

2. Между авторизацией и транзакцией проходит некоторое время. Часто это 2-3-5 дней, но в ряде случаев из-за различных сбоев этот срок может составить и 5-6 месяцев, бывали случаи что транзакция происходила и через год. Что происходит в этом случае и чего следует опасаться? На часть вопросов я отвечу чуть ниже, но в целом вариантов развития событий два – карта все еще существует и в таком случае деньги будут списаны. Карты не существует и в таком случае банк отправит отказ от транзакции. В некоторых случаях при поступлении транзакции позже определенного срока, часто это 1 календарный месяц транзакцию можно оспорить. В этом случае я рекомендую вам 10 раз подумать прежде чем пытаться это сделать. И если вы все таки сделаете подобное опротестование не возмущаться отказу. Дело в том, что банки вынуждены работать в правовом поле не только МПС, но и тех стран на территории которых была проведена операция. А, к примеру, в РФ существует такая уголовная статья как “неосновательное обогащение” и банкам приходится это учитывать.

3. Срок действия авторизации у разных банков может составлять разное время. МПС рекомендует ставить время жизни авторизации “до 30 дней”. Многие банки ставят 30, но существуют и такие банки, которые ставят срок жизни авторизации в 10 или даже 7 дней. В этом случае, если за 10 или 7 дней банком не было получено соответствующего файла клиринга средства на карте разблокируются и вы снова можете ими пользоваться. Нюанс тут только один, если через неделю файл клиринга будет получен банком, он однозначно его обработает и спишет средства. Что может получится в этом случае? Предположим у вас есть карта и на ней лежит 100000 рублей. Вы делаете операцию на 70000, через неделю банк не получает файл клиринга, средства разблокируются. Вы можете снова сделать операцию на 100000 и вы ее делаете. Еще через 3 дня банк получает оба файла клиринга. Баланс вашего счета -70000 рублей. У вас наказуемый комиссией в 500 рублей технический овердрафт и в соответствии с договором вы должны погасить долг в течении недели. Учитывайте эту особенность.

Хочется немного отвлечься на возможную разницу сумм, между авторизацией и транзакцией. Вариантов опять же – море. Ряд организаций способны проводить операции после предварительной авторизации на совершенно другие суммы, нежели блокированные. Как это происходит? В частности такси, авиакомпании, отели, службы аренды автомобилей способны списать с карты сумму не равную сумме авторизации. К примеру – вы садитесь в такси, протягиваете карту как источник платежа сразу а не после поездки. Часть такси сможет это сделать, авторизация пройдет на 1 доллар. Но после поездки счет изменится. И через 3-5 дней с вашей карты будет списано столько, сколько вы реально потратили, скажем долларов 50. Это опять же особенность, ее нужно учитывать и принимать во внимание. Ну а разница между суммой авторизации и суммой транзакции при валютных операциях это вообще всеобщая проблема. Авторизация проходит по курсу на день авторизации. Транзакция пройдет по курсу на день списания. При чем курсы могут быть разные. Первый, к примеру ЦБ РФ, а второй банка. А тут и курс подрос и разница процентов в 5%. Учитывайте и это. Если хотите платить рублевой картой за границей, сразу уточните как именно во вашей карте проходятся операции в других валютах. Не получите кучу проблем в дальнейшем и может быть откроете себе другую карту

Авиакомпании вообще творят полный “беспредел”. Особенно это относится к покупке авиабилетов у авиакомпаний США. Там авторизация может пройти на одну сумму, к примеру 1000 долларов, а списаний по факту может быть 3, две по 478 долларов и одна на 44. Честное слово! Сам так покупал

Но вернемся к тому как нам эту особенность использовать для себя?

Предположим у вас есть карта с которой вы можете в расчетном периоде с 10 по 10 каждого месяца бесплатно снять в банкоматах 150 тыщ рублей. И в этом расчетном периоде вы уже сняли 150 тыщ. На улице 8-тое число. Нам нужно еще 100 тысяч. Ждать 10? Можно и не ждать. Если ваш банк оперирует с датами транзакций, а не с датами авторизаций, Можно почти спокойно снять деньги и 8-го. Вероятность того, что в банке они будут списаны не раньше 10-го очень велика. Хотя это риск. Ваш риск, банк может среагировать уж очень быстро, за день. И от бесплатности не останется ничего. Учитывайте этот момент.

Еще интереснее если у вас кредитка. Кредитка до 55 дней льготного периода. Хотите 57? Все просто, покупаете 8-го. Операция обрабатывается 11, но выписка-то была сформирована 10 и эта операция в нее не вошла. По факту – войдет в следующую выписку, вот вам и 57 дней льготного периода. Как-то так

Amazon web services

Amazon использует HMAC. Процесс достаточно сложный, чтобы включить полноценную диаграмму, показать шаги, которые должны выполнить пользователи.

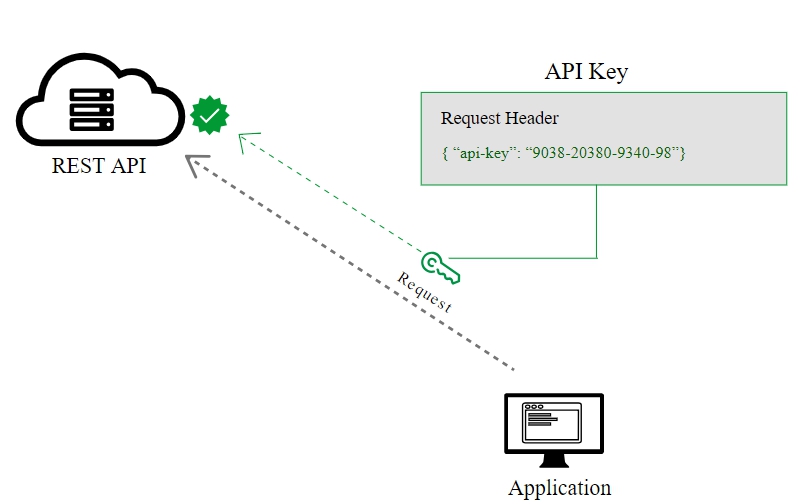

Api ключ

Большинство API требуют авторизации ключом API, чтобы использовать API. Ключ API представляет собой длинную строку, которую обычно включают либо в URL запроса, либо в заголовок запроса. Ключ API в основном служит способом идентификации лица, выполняющего запрос API (аутентифицируя для использования API). Ключ API также может быть связан с конкретным приложением, которое регистрируется.

API могут дать как открытый, так и закрытый ключ. Открытый ключ обычно включается в запрос, в то время как закрытый ключ рассматривается скорее как пароль и используется только при обмене данными между серверами. На некоторых сайтах документации API, при заходе на сайт, ключ API автоматически заполняется в примере кода и API Explorer.

Basic auth

Другой тип авторизации называется Basic Auth. С помощью этого метода отправитель помещает пару имя пользователя:пароль в заголовок запроса. Имя пользователя и пароль кодируются с помощью Base64, который представляет собой метод кодирования, который преобразует имя пользователя и пароль в набор из 64 символов для обеспечения безопасной передачи. Вот пример Basic Auth в заголовке запроса:

Dropbox

Авторизация пластиковых карт при получении займа

МФО, выдающие онлайн-займы, применяют свою авторизацию платежных средств потенциальных заемщиков. Им нужно убедиться, что карта действующая, принадлежит самому заемщику, на нее может быть совершен перевод одобренного займа.

Для этого микрофинансовая организация после указания клиентом реквизитов своей карты (для зачисления одобренного микрокредита) блокирует на карточном счету небольшую сумму. Эти деньги вскоре возвращаются обратно. При этом совершается классическая авторизация. Если все прошло успешно, карта проверена, она может использоваться для получения займа.

Вопросы и ответы

Что такое авторизация кредитной карты?

При проведении авторизации не имеет значения тип карты. Если она кредитная, делается аналогичный запрос на возможность проведения операции. Отказ может случиться по причине недостатка кредитного лимита или в случае блокировки банком-эмитентом кредитного счета.

Как узнать код авторизации банковской карты?

Если операция совершалась в магазине, код будет указан на чеке. Даже если операция была отказной, продавец все равно выдаст чек, где будет отражаться нужная информация. При выполнении оплаты онлайн код найдете в электронной квитанции или в банкинге.

Что такое неоплаченные авторизации по карте?

Это финансовые операции, которые пока что не проведены. После оплаты деньги фактически уходят со счета в течение 3-х дней. На этот срок они зависают на счету заблокированными и являются пока что неоплаченными. Пользоваться этими деньгами невозможно, вскоре они окончательно уйдут с карточного счета.

Что значит превышена сумма авторизации по карте?

Это означает, что клиент превысил предусмотренные лимиты на расходные операции. Поэтому банк отказал в проведении следующей. Она будет возможна, когда откроется новый лимит. Ограничения бывают ежесуточными и ежемесячными.

Когда нужно подтверждать авторизацию ПИН-кодом?

Обычно достаточно приложить карту к терминалу или вставить ее в устройство. Но если сумма операции большая, требуется введение ПИН-кода. Если речь о карточке Виза, ПИН нужен при оплате на сумму более 3000. Если МИР — от 1000 рублей.

Выписка из лицевого счёта по номинальному счёту

В офисе Сбербанка

Попросите сотрудника банка распечатать выписку из лицевого счёта по номинальному счёту.

Обратите внимание, если вы хотите запросить справку (выписку) не в том офисе банка, где открыт вклад или счёт, надо проверить доступно ли вам совершение операций в другом регионе. Это можно сделать в личном кабинете или мобильном приложении Сбербанк Онлайн, проверив в настройках возможность отображения вклада во всех офисах. Если установлен запрет, то необходимо его отключить.

Выписка по вкладу/счёту

В приложении Сбербанк Онлайн

Откройте приложение по ссылке (диплинк на подраздел «Выписка вкладу/ счёту» в разделе «Выписки и справки» МП СБОЛ) и следуйте подсказкам.

Полный путь: откройте приложение → на главном экране нажмите на счет → «Выписки и справки» → «Выписка по вкладу/счету» → выберите продукт и период и нажмите «Сформировать».

В личном кабинете Сбербанк Онлайн

Зайдите в личный кабинет по ссылке (диплинк на подраздел «Выписка вкладу/ счёту» в разделе «Выписки и справки» СБОЛ) и следуйте подсказкам.

Полный путь: зайдите в личный кабинет → в верхнем меню нажмите «Прочее» → «Выписки и справки» → «Выписка по вкладу/счёту» → выберите продукт и нажмите «Сформировать».

В офисе Сбербанка

Попросите сотрудника банка распечатать выписку по вашему вкладу или счёту.

Выписка по дебетовой или кредитной карте

В приложении Сбербанк Онлайн

Полный путь: откройте приложение → на главном экране нажмите на нужную карту → «Выписки и справки» → «Выписка по дебетовой карте» или «Выписка по кредитной карте» → выберите карту, период и нажмите «Сформировать».

В личном кабинете Сбербанк Онлайн

Полный путь: войдите в личный кабинет → в верхнем меню нажмите на «Прочее» → в выпадающем списке нажмите на «Выписки и справки» → «Выписка по дебетовой карте» или «Выписка по кредитной карте» → выберите продукт, период и нажмите «Сформировать».

В любом банкомате Сбербанка

Выберите банкомат → после ввода ПИН-кода нажмите «История операций и мини-выписка» → «Получить мини-выписку».

Обратите внимание: услуга платная.

В офисе Сбербанка

Попросите сотрудника банка распечатать выписку по дебетовой или кредитной карте.

Где используется код авторизации в сбербанке

Итак, мы выяснили, о каком коде идет речь. Перечислим основные ситуации, связанные с его запросом, интересующие держателей карт.

Голосовая авторизация при оплате картой

Это метод авторизации, который можно назвать устаревшим, он практически не применяется. Можно сказать, что в этом случае подтверждение операции проводится продавцом вручную.

Голосовая авторизация предполагает, что сам продавец звонит банку-эквайеру с целью узнать, возможна ли такая операция. И только после ручной проверки и положительном ответе товар отдается покупателю.

По факту такая авторизация платежа давно канула в Лету и не применяется на рынке. Это пережиток прошлого, на замену которого пришли автоматически технологии.

Как использует банк код авторизации?

Аутентификация пользователя предусматривает проверку введенного пароля к учетной записи в базе данных. Сбербанк делает запрос кода авторизации при идентификации в онлайн-системе. В процессе работы с электронным кабинетом пользователя клиентам требуется периодически подтверждать действия, в т. ч. вход в аккаунт.

При этом Сбербанк отправляет цифровую комбинацию по СМС. Секретная комбинация авторизации присваивается исключительно финансовым операциям, поэтому аутентификация не относится к этому разряду. Код используется при совершении переводов через приложение, мобильный кабинет.

Банк отправляет уведомление клиенту только в случае сбоя соединения с сервером. Код авторизации состоит из комбинации цифр и букв. Структура записи зависит от типа платежной системы, к которой принадлежит карта.

Держатели пластикового носителя могут информироваться с помощью СМС-сообщений с кодами авторизации при выполнении приходных операций по счету. В случае зачисления заработной платы, переводе кодовая комбинация сообщается в информационных целях.

Важно учесть, что банк не отправляет сообщения с требованием сообщить код. Поступление уведомления с таким содержанием может свидетельствовать о несанкционированном доступе к счету. Номер авторизации состоит из 6-значной комбинации, которую можно найти в чеке, личном кабинете пользователя. Он нужен для сохранения денег на карточном счете. Расшифровку могут сделать сотрудники службы технической поддержки.

Как получить код

Поскольку код авторизации не несет для клиента никакой ценности, получить его каким-либо образом через СМС-сообщение или на электронную почту не получится. Но увидеть его всегда можно на чеках по совершенным операциям. Сделать это можно тремя способами: через сайт Сбербанка, через мобильное приложение и через терминал банка.

Как проходит авторизация банковской карты при онлайн-оплате

Для покупателя все предельно просто — он прикладывает (вставляет) карту к терминалу, система пару секунд думает, после выносит решение и одобряет проведение платежа. Но за эти пару секунд происходит авторизация банковской карты, состоящая из следующих шагов:

Несмотря на много задействованных “лиц” и множество запросов операция для покупателя проводится предельно быстро. Весь процесс автоматизированный и занимает не больше пары секунд. В некоторых случаях, если есть проблемы со связью, может случиться небольшая задержка.

Когда сумма покупки уйдет в магазин

Деньги с карточного счета сразу списываются, но они никуда не уходят, а просто зависают на некоторое время. Если заглянуть в онлайн-банк в перечень проведенных расходных операций, эти транзакции будут отмечены значком. Это значит, что средства просто заблокированы, но никуда не ушли.

Авторизация операций занимает до трех дней. Это время нужно для сообщений между банками и передачи средств на счет продавца. То есть магазин не получает деньги моментально, они будут у него примерно через 3 дня. Несмотря на то, что деньги фактически еще не ушли со счета, воспользоваться ими будет невозможно.

Код авторизации: как понять?

Столкнувшись впервые с такой ситуацией, клиент резонно задается вопросом: «Код авторизации Сбербанка — что это?». Для того чтобы объяснить это понятие давайте представим себе, как происходит транзакция по безналичным операциям.

Клиенты, расплачиваясь в магазине, вбивают реквизиты карточки (pin-код) или прикладывают ее к pos-терминалу. Банк, который обслуживает платежную систему в магазине, отправляет в Сбербанк запрос на проведение транзакции. Вы можете видеть, в этот момент на экранчике появится надпись «Авторизация».

Сбербанк проводит проверку: есть ли средства на карточке, в достаточном ли они количестве, и переводит деньги магазину. При этом каждый такой транзакции присваивается код авторизации, как разрешение Сбербанка на списание этих средств, номер этот уникальный, шестизначный.

Не путайте код авторизации и код клиента или пароли, которые отправляет Сбербанк при входе в Личный кабинет.

Когда может прийти запрос на код авторизации? Обычно это происходит в таких случаях:

Таким образом, этот шестизначный номер нужен для того, чтобы сохранить ваши деньги на карте. Если был сбой, то вам придёт SMS с номера 900 о нарушении в ходе операции, и ее уникальный 6-значный номер. В случае если вдруг пришла такая СМСка, а вы не проводили никаких платежей по карте, то нужно сразу же позвонить в поддержку и сказать о ситуации.

Если вдруг неправильно произошло списание средств, также можно обратиться в службу поддержки и, используя этот номер, оспорить такое проведение банковской операции. Если же сообщение поступило не с номера 900, то это, скорее всего, мошенники, поэтому сразу же нужно обратиться в службу поддержки, и в случае необходимости заблокировать карту.

Коды авторизации сбербанка: расшифровка

Пластиковые карточки уже заняли привычное место в нашей жизни, и мы привыкли расплачиваться ими в магазине или в интернете. Иногда происходит сбой при расчете и кассир просит назвать код авторизации. Некоторых это приводит в замешательство, поэтому мы решили здесь рассказать, что такое код авторизации и почему случаются такие ситуации.

Мини-выписка по вкладу или обезличенному металлическому счёту

Выберите банкомат → после ввода ПИН-кода нажмите «Мои счета» → Нажмите на нужный вклад → «Операции».

Обратите внимание: услуга платная.

Мобильное приложение

Поиск чека через мобильное приложение будет практически аналогичным:

- Потребуется открыть вкладку “История” и выбрать интересующую операцию.

- Нажать на кнопку “Сохранить чек”.

В открывшемся документе появятся данные по оплате или переводу, в том числе и строчка “Код авторизации”.

Образцы разделов авторизации

Ниже приведены несколько примеров разделов авторизации в документации API.

Определяем термины

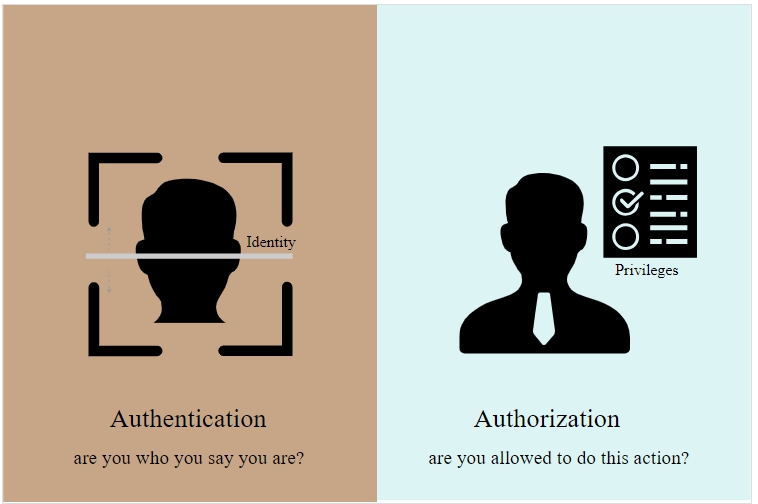

Во-первых, давайте определимся с некоторыми ключевыми терминами:

- Аутентификация: подтверждение правильности личности

- Авторизация: разрешение определенного действия

API может аутентифицировать, но не разрешит делать определенный запрос.

Ошибки авторизации

Коды авторизации присылаются клиенту или распечатываются на чеках при сбоях в проведении транзакций или для подтверждения совершенной операции. По виду ничем не отличаются для обычного пользователя коды авторизации Сбербанка — расшифровка понятна лишь автоматизированной программе. Отмена транзакций системой при проведении платежей пользователем происходит в таких случаях:

Иногда, если вы хотите оплатить товар в интернет-магазине, с которым до этого не сотрудничали, то потребуется ввести дополнительные данные. Так Сбербанк хочет удостовериться, что платеж производит владелец карты, чтобы обезопасить денежные средства на карте.

Сам номер авторизации вы можете найти в чеке Сбербанка или в Личном кабинете в истории операций. А его расшифровку — только у сотрудника техподдержки.

Причем, возможно, позвонить придется несколько раз, не каждый сотрудник компетентен в таком вопросе. Допустим, сбой случился при оплате покупок в магазине. При этом автоматическая система сформировала шестизначную комбинацию для этой транзакции. Как узнать детали платежа по коду авторизации Сбербанка?

Источник

Последствия нехватки безопасности api

Почему даже API-интерфейсы нуждаются в аутентификации? Для API, которые предназначены только для чтения, иногда пользователям не нужны ключи. Но большинство коммерческих API требуют авторизации в виде ключей API или других методов. Если нет никакой защиты API, пользователи могут совершать неограниченное количество запросов API без какой-либо регистрации. Разрешение неограниченных запросов усложнит модель дохода для вашего API.

Вдобавок, без аутентификации не было бы простого способа связать запросы с конкретными данными пользователя. И не было бы способа защиты от запросов от злонамеренных пользователей, которые могут удалить данные другого пользователя (например, путем удаления запросов DELETE для учетной записи другого пользователя).

Наконец, не получится отследить, кто использует API или какие конечные точки используются чаще всего. Очевидно, что разработчики API должны подумать о способах аутентификации и авторизации запросов к своим API.

В целом, аутентификация и авторизация с помощью API служат следующим целям:

Преимущества и недостатки услуги

Платежная система или продавцы могут запросить секретную комбинацию, расшифровка которой требуется при отклонении платежа. Распространенные причины отказа включают в себя:

Запрос кода обеспечивает безопасность денег клиента. При сбое системы держателю карты приходит СМС-сообщение об отклоненной транзакции с ее цифровой комбинацией. При поступлении уведомления в случае, когда не проводились по счету операции, рекомендуется обратиться в службу поддержки клиентов. При нарушении правил обработки данных держатель карты может оспорить списание со счета, пользуясь кодом.

Дополнительное подтверждение операции может потребоваться при расчетах в интернет-магазинах, торговых точках. Этим способом Сбербанк проверяет, что операции выполняет владелец платежного инструмента. Клиентам, которым важно документальное подтверждение платежа, доступна услуга печати документа.

Через интернет-банк можно получить квитанцию, чек, перечень выполненных по счету транзакций за отчетный период. Каждая запись содержит код авторизации, что обеспечивает полный контроль оборота средств. Сформировать запрос вывода информации можно в разделе печати. Заявка может иметь статус:

Проследить статус запроса можно в истории операций. Печать документов возможна после подтверждения заявки банком. В чеке указывается валюта сделки, комиссионное вознаграждение, код авторизации.

Источник

Преимущества услуги

В каких случаях продавцы или платежные системы могут запросить коды авторизации Сбербанка? Расшифровка транзакционного кода обычно требуется, если от Сбера не было получено разрешения на списание. Причинами этого могут быть:

Таким образом, запрос кода служит для того, чтобы обезопасить денежные средства клиента. Как правило, при любом сбое владельцу карты на телефон приходит СМСка от номера 900 с сообщением о транзакции и ее уникальным кодом. Если сообщение поступило, а никаких операций по карте не проводилось, стоит обратиться в службу поддержки банка и прояснить ситуацию. Если правила обработки транзакции были нарушены, клиент может в дальнейшем ее оспорить, пользуясь ее кодом.

При заходе в личный кабинет сбербанк-онлайна

В процессе работы с веб-кабинетом Сбера клиентам периодически приходится подтверждать значимые операции, в том числе и вход в ЛК, одноразовым паролем. Банк отправляет его по СМС. Как уже было сказано выше, эти пароли не имеют никакого отношения к кодам авторизации.

Причины отказа в проведении операции

Бывает так, что операция проведения оплаты с карточки невозможна, тогда система после обработки запроса дает отрицательное решение. Это значит, что по каким-то причинам оплата невозможна, продавец не сможет получить деньги, поэтому в сделке отказывается.

Поводы для отказа:

В этом случае банк-эмитент не сможет передать деньги за покупку продавцу, списав их с карточного счета, поэтому случается отмена операции.

Если вы не понимаете, почему так случилось, звоните на горячую линию банка, обслуживающего пластик.

Причины отмены авторизации

При работе с платежными картами транзакции могут быть отклонены банком. Это может произойти по следующим причинам:

Кроме того, в новых для клиента торговых точках и интернет-магазинах дополнительное подтверждение может потребоваться с целью уточнения личности плательщика. Если ранее Сбер не сотрудничал с банком, обслуживающим продавца, либо в истории операций клиента нет данных о взаимодействии с ним, такая предосторожность не будет лишней.

Проведение дистанционных платежей/переводов

При совершении переводов в веб- или мобильном кабинете Сбера, а также через его банкоматы, каждому из платежей присваивается авторизационный код. Но, напомним, он не имеет никакой связи с одноразовым паролем, который банк присылает клиенту для подтверждения операции.

СМС-ка с кодом транзакции может прийти только в том случае, если при ее проведении произошел сбой интернет-соединения с сервером. В этом случае клиенту будет достаточно ввести в специальное поле в ЛК полученные данные, а не заполнять всю платежную форму снова.

Понимая, что такое код авторизации, на чеке Сбербанка, выданном в банкомате, или в истории операций в веб-кабинете, можно найти его для каждой проведенной тарнзакции. Обычно это цифро-буквенная комбинация. Структура ее зависит от того, к какой платежной системе принадлежит карта.

Работа с банковской картой

Держатели банковских карт могут получать сообщения с авторизационными кодами не только при расходных, но и при приходных операциях – получении переводов, зачислении заработной платы и т. д. В этом случае код транзакции сообщается клиенту, скорее, в информационных целях.

Важно! Сбербанк не может прислать сообщение с требованием сообщить ему авторизационный код. Если такая СМСка поступила, это явный признак, что доступ к карте получили мошенники.

Разновидности кодов авторизации

Из сказанного выше ясно, что авторизационные банковские коды могут быть двух видов:

С точки зрения пользователя, они ничем не отличаются друг от друга. Вид комбинации понятен только автоматизированным банковским системам.

Как узнать детали платежа по коду авторизации? Сбербанк дает только одну возможность – обратиться в службу клиентской поддержки. Назвав личные данные и полученный от банка номер, клиент может уточнить у оператора детали платежа, а также причину отказа в его проведении.

Разные виды авторизации

Существует несколько методов авторизации. Ниже рассмотрим несколько вариантов авторизации, которые встречаются чаще всего:

Распространенные ошибки при авторизации

Предположим, что в момент расчета карточкой терминал в магазине затребовал дополнительное подтверждение. Как узнать код авторизации платежа? Сбербанк может сообщить его по телефону, но только владельцу карты. Поэтому, не отходя от кассы, набираем номер клиентской службы, объясняем оператору ситуацию, и просим назвать нужную комбинацию.

Как показывает практика, не каждый оператор клиентской службы умеет работать с авторизационными кодами. Если с первого раза узнать комбинацию не удалось, рекомендуем позвонить еще несколько раз, пока не попадется опытный сотрудник.

Сайт сбербанка

Для того чтобы найти чек через Сбербанк Онлайн пользователю необходимо:

Справка о доступном остатке

В приложении Сбербанк Онлайн

Полный путь: откройте приложение → на главном экране нажмите на карту, вклад или счёт → «Выписки и справки» → «Справка о доступном остатке» → выберите продукт, язык и нажмите «Сформировать».

Обратите внимание: остатки по картам отражаются в режиме онлайн на дату формирования справки.

В личном кабинете Сбербанк Онлайн

Войдите в личный кабинет по ссылке (диплинк на подраздел «Справка о доступном остатке» в разделе «Выписки и справки» в СБОЛ) и следуйте подсказкам.

Полный путь: войдите в личный кабинет в верхнем меню нажмите на «Прочее» → в выпадающем списке нажмите на «Выписки и справки» → «Справка о доступном остатке» → выберите продукт, язык и нажмите «Сформировать».

В офисе Сбербанка

Попросите сотрудника банка распечатать справку о доступном остатке по одному или нескольким продуктам на ваш выбор.

Обратите внимание, если вы хотите запросить справку (выписку) не в том офисе банка, где открыт вклад или счёт, надо проверить доступно ли вам совершение операций в другом регионе. Это можно сделать в личном кабинете или мобильном приложении Сбербанк Онлайн, проверив в настройках возможность отображения вклада во всех офисах. Если установлен запрет, то необходимо его отключить.

Источник

Терминал

Через банкомат поиск данных будет таким же, как и в случае с мобильным приложением. С единственным различием: для открытия истории операций потребуется вставить банковскую карту в терминал и ввести ПИН-код.

👨💻 практическое занятие: авторизация

В своем найденном опен-сорс проекте найдем информацию об авторизации для запросов к API. Ответьте на следующие вопросы:

- Какого рода авторизация требуется для отправки запросов к API?

- Существуют ли разные уровни доступа в рамках авторизации (например, платные и бесплатные), которые определяют, сколько запросов можно сделать или какие типы информации можно получить?

- Можно ли вы получить ключ API или какой-либо другой метод авторизации, необходимый для выполнения тестовых вызовов API?

- Как информация об авторизации интегрируется в раздел “Начало работы”?

Go next ➡

Выводы

Авторизационный код – это не одноразовый пароль, который отправляют клиентам для подтверждения операций в веб-банкинге. Эта комбинация формируется автоматизированными системами банка для каждой транзакции и служит подтверждением того, что платеж обработан верно.

Источник

Sendgrid

https://www.youtube.com/watch?v=FqiIoZBAEZg

SendGrid предлагает подробное объяснение ключей API, начиная с основ, поясняя: «Что такое ключи API?». Контекстно раздел ключей API появляется вместе с другими разделами по управлению учетными записями.