Студопедия — управление рисками

1. Основными процессами управления интеграцией проекта являются:

A. Разработка Устава проекта, разработка предварительного описания

содержания проекта, разработка плана управления проектом,

руководство и управление исполнением плана проекта, мониторинг и

управление работами проекта, общее управление изменениями и

закрытие проекта.

B. Планирование содержания, разработка предварительного описания

содержания проекта, разработка плана управления проектом,

руководство и управление исполнением плана проекта, мониторинг и

управление работами проекта, общее управление изменениями и

закрытие проекта.

C. Разработка Устава проекта, определение состава операций, разработка

плана управления проектом, руководство и управление исполнением

плана проекта, мониторинг и управление работами проекта, общее

управление изменениями и закрытие проекта.

D. Разработка Устава проекта, разработка предварительного описания

содержания проекта, разработка плана управления проектом, управление

расписанием, мониторинг и управление работами проекта, общее

управление изменениями и закрытие проекта.

2. Во время, каких групп процессов управления проектом спонсоры имеют наибольшее

влияние на содержание, качество, сроки и стоимость проекта:

A. Группа процессов инициации.

B. Группа процессов планирования.

C. Группа процессов исполнения.

D. Группа процессов закрытия.

3. В идеале связь между руководителем проекта и членами команды проекта должна

осуществляться посредством:

A. Ежедневных отчетов о состоянии проекта.

B. Утвержденных форм документов.

C. Письменно и устно при общении друг с другом.

D. Официальных приказов.

4. Период окупаемости проекта заканчивается, когда:

A. Реализована максимальная прибыль.

B. Реализована единичная прибыль.

C. Ежемесячный доход превышает ежемесячные издержки.

D. Суммарный доход равен кумулятивной стоимости.

5. Описание содержания проекта необходимо, поскольку оно:

A. Обеспечивает основу для принятия дальнейших решений по проекту.

B. Представляет краткое описание проекта.

C. Представляет проект участникам проекта.

D. Дает критерии для оценки стоимости проекта.

6. Метод управления освоенным объемом интегрирует следующее, за исключением:

A. Содержания проекта

B. Стоимости проекта

C. Расписания проекта

D. Качества проекта

7. До какого уровня необходимо строить иерархическую структуру работ в ходе

процесса планирования управления содержанием проекта:

A. До уровня подпроекта.

B. До уровня, определяемого офисом проекта.

C. До уровня, позволяющего провести адекватные оценки.

D. До уровня ценообразования.

8. Декомпозиция – это метод, используемый для создания:

A. Диаграммы предшествования.

B. Диаграммы критического пути.

C. Вероятностного анализа.

D. Иерархической структуры работ.

9. Проект теряет Исполнителя в середине выполнения проекта. Для выполнения роли

выбывшего Исполнителя и его/ее команды создается новая команда проекта. Первая

тема обращения к команде в качестве нового менеджера проекта на первом собрании:

A. Определение ролей и ответственностей в команде.

B. Рассмотрение подробного календарного плана.

C. Обсуждение оценок стоимости.

D. Акцентирование собственных полномочий.

10. Конструктивные роли в команде заключаются в том, чтобы:

A. Вдохновлять, инициировать и охранять.

B. Давать информацию, быть «адвокатом дьявола» и уточнять.

C. Аннулировать, согласовывать, останавливать.

D. Подводить итог, искать одобрение, искать информацию.

11. Дата завершения проекта по расписанию изменится, если:

A. Уменьшится критический путь.

B. Не будет непредвиденных обстоятельств.

C. Не будет запаса времени.

D. Будут сокращены ресурсы проекта.

12. Ваш проект не укладывается в расписание из-за конфликта членов команды. После

устранения конфликта, чтобы уложиться в сроки, вы должны использовать:

A. Сжатие расписания.

B. Выравнивание ресурсов.

C. Календарное планирование по перераспределению ресурсов.

D. Важные (дефицитные) ресурсы.

13. Количественный анализ риска включает:

A. Перечисление внутренних и внешних источников риска.

B. Определение потенциальных событий и последствий.

C. Оценку вероятности возникновения риска и его последствий.

D. Разработку планов и подготовку ресурсов на случай непредвиденных

обстоятельств.

14. На какой фазе проекта Вы можете оказывать наибольшее влияние на риск проекта?

A. Концепция.

B. Проектирование.

C. Исполнение.

D. Внедрение.

15. Точным описанием поставляемой продукции является:

A. Спецификация.

B. Базовый план.

C. Рабочий пакет.

D. Элемент иерархической структуры работ.

16. Быстрый проход выполняется для:

A. Увеличения производительности.

B. Уменьшения продолжительности проекта.

C. Усиления контроля за расписанием проекта.

D. Снижения рисков, связанных с проектом.

17. Когда менеджер проекта делает заказ на покупку оборудования, это означает:

A. Обязательство.

B. Расходы.

C. Утечку наличных денег.

D. Капиталовложения.

18. Какие из следующих инструментов часто используются при планировании покупок

и приобретений?

A. Анализ «производить или покупать», экспертная оценка, выбор

типа контракта.

B. Выбор типа контракта, конференции контрагентов, экспертная

оценка.

C. Экспертная оценка, аудит, конференции контрагентов.

D. Анализ «производить или покупать», выбор типа контракта,

система взвешивания.

19. Вам передан контроль над проектом в середине его исполнения. Вам нужно узнать,

кто имеет право утверждать изменения содержания проекта. В каком документе

содержится данная информация:

A. Матрица распределения ресурсов.

B. План управления содержанием проекта.

C. Устав проекта.

D. Организационная схема клиентов.

20. Какие методы из перечисленных ниже подходов к управлению конфликтами дают

наихудшие результаты:

A. Конфронтация (решение проблемы).

B. Избегание (уклонение).

C. Компромисс.

D. Принуждение.

21. Самое эффективное управление комплексными проектами, включающими

несколько дисциплин, осуществляется:

A. Многочисленными менеджерами проекта.

B. В функциональной организации.

C. В сильной матричной организации.

D. Традиционным сильным менеджером.

22. Показатель, используемый для прогнозирования стоимости проекта по его

завершении:

A. CPI

B. SPI

C. EV

D. АС

23. Поставщик задержал поставку на 30 дней. Процесс определения воздействия этой

задержки на график проекта называется:

A. Идентификация риска.

B. Снижение риска.

C. Моделирование риска.

D. Оценка риска.

24. Методы урегулирования конфликтов, которые могут использоваться в проекте,

включают:

A. Отказ, компромисс, конфронтация и принуждение.

B. Конфронтация, принуждение, сглаживание и избегание.

C. Конфронтация, компромисс, сглаживание и руководство.

D. Сглаживание, конфронтация, принуждение, избегание и компромисс.

25. Вашей компании необходимо предложить свою продукцию через Интернет для

укрепления позиций на рынке. У компании не было опыта в данной области, но вы

понимаете, что срочно нужны знания в этой области. Так как вы выразили

заинтересованность в этой работе, вас попросили начать планирование этого проекта.

Ваш первый шаг при начале планирования:

A. Идентификация риска.

B. Планирование содержания.

C. Планирование ресурсов.

D. Выполнение оценки стоимости и составление расписания.

26. Эффективное управление участниками проекта включает все следующие элементы

проекта, за исключением:

A. Четкого определения требований.

B. Управления изменениями содержания проекта.

C. Своевременной информации о состоянии.

D. Частых отчетов о стоимости.

27. Вероятный результат «компромисса» при решении конфликта между двумя

сторонами:

A. Проигравший – проигравший.

B. Победитель – проигравший.

C. Победитель – победитель.

D. Проигравший – победитель.

28. Предварительное описание содержания проекта включает в себя все ниже

указанное, кроме:

A. Цели проекта и продукта

B. Границы проекта

C. Требования к проекту

D. Первоначальная организация проекта

29. Общепринятый метод подтверждения точности хода выполнения задания:

A. Освоенный объем.

B. Вероятность в зависимости от результата.

C. Максимальная цена.

D. Иерархическая структура работ.

30. Разработка Устава проекта является процессом группы процессов:

A. Планирования

B. Инициации

C. Планирования содержания

D. Разработки плана управления проектом

31. Диаграмма Парето, диаграмма причинно-следственных связей, диаграмма

зависимостей – это инструменты, используемые в процессе:

A. Контроля качества.

B. Бенчмаркинга.

C. Планирования качества.

D. Обеспечения качества.

32. Что необходимо для разделения основных результатов поставки проекта и работ

проекта на меньшие элементы, которыми легче управлять:

A. Планирование содержания

B. Идентификации рисков

C. Планирование покупок и приобретений

D. Создание ИСР

33. Разработка бюджета расходов – это процесс:

A. Необходимый для разработки приблизительных значений стоимости

ресурсов для выполнения операций проекта.

B. Необходимый для оценки типа и количества ресурсов для выполнения

каждой плановой операции.

C. Необходимый для суммирования оценок стоимости отдельных операций или

пакетов работ.

D. Необходимый для определения, что, как и когда следует приобрести.

34. Группа процессов исполнения состоит из ниже перечисленных процессов, за

исключением:

A. Управление командой проекта

B. Развитие команды проекта

C. Набор команды проекта

D. Распространение информации

35. Стоимость проекта составляет 1,5 млн. долл., продолжительность проекта – 6

месяцев. Через три месяца анализ освоенного объема показал следующее:

EV = $ 650 000 PV = $ 750 000 АС = $ 800 000 Выберите вариант отклонений по срокам и стоимости:

A. SV = $100 000 CV = $150 000

B. SV = $150 000 CV = -$100 000

C. SV = -$50 000 CV = $150 000

D. SV = -$100 000 CV = -$150 000

36. Конфигурационный менеджмент – это метод, используемый для:

A. Общего управления изменениями.

B. Исполнения плана проекта.

C. Планирования содержания.

D. Количественного анализа риска.

37. В группу процессов мониторинга и управления входят следующие, кроме:

A. Мониторинг соответствия текущих операций проекта плану управления

проектом и базовому плану исполнения проекта

B. Влияние на факторы, которые нарушают общее управление, для того

чтобы внедрялись только одобренные изменения

C. Координация людей и ресурсов, работа с содержанием проекта

D. Мониторинг и управление работами проекта

38. Закрытие проекта – это процесс области знания:

A. Управление содержанием проекта

B. Управление поставками проекта

C. Управление сроками проекта

D. Управление интеграцией проекта

39. Сколько процессов объединяет методология управления проектом:

A. 5

B. 39

C. 44

D. 68

40. Сколько групп процессов управления проектом:

A. 60

B. 5

C. Сколько угодно

D. 9

41. Кто непосредственно отвечает за управление операциями проекта:

A. Менеджер проекта

B. Команда проекта

C. Спонсор

D. Команда управления проектом

42. Каковы полномочия менеджера проекта при сильной матричной организации

проекта? Выберите правильный вариант:

A. Высокий уровень полномочий или практически полный контроль

B. Низкий или средний уровень полномочий

C. Средний или высокий уровень полномочий

D. Ограниченные полномочия

43. Перечислите выходы процесса «планирование контрактов»:

A. План управления поставками, содержание работ контрактов, решения

«производить или покупать», запрошенные изменения

B. Список аттестованных поставщиков, пакет документации по поставке,

выбранные продавцы, контракт, план управления контрактом, доступность ресурсов, план управления поставками, запрошенные изменения.

C. Документация по поставкам, критерии оценки, содержание работ контракта.

D. Документация по контракту, запрошенные изменения, рекомендованные

корректирующие действия, активы организационного процесса, план управления проектом

44. Что является входными данными процесса «разработка Устава проекта»:

A. Контракт, содержание работ проекта, факторы внешней среды предприятия,

активы организационного процесса

B. Предварительное описание содержания проекта, процессы управления

проектами, факторы внешней среды, активы организационного процесса

C. План управления проектом, информация об исключении работ,

отклоненные запросы на изменения

D. Историческая информация, активы организационного процесса,

стратегический план, описание продукта.

45. Экспертная оценка является составной частью инструментов и методов следующих

процессов, кроме:

A. Оценка длительности операций

B. Разработка расписания

C. Оценка ресурсов операций

D. Определение состава операций

46. В каком процессе программное обеспечение для управления проектами не является

«инструментом и методом»:

A. Стоимостная оценка

B. Разработка расписания

C. Разработка бюджетов расходов

D. Оценка ресурсов операций

47. Менеджер проекта должен рассматривать количество потенциальных каналов или

путей коммуникации в качестве показателя сложности коммуникаций в проекте.

Каково будет общее количество каналов коммуникации, если количество участников

проекта 17?

A. 136 потенциальных каналов коммуникаций

B. 68 потенциальных каналов коммуникаций

C. Сколько запланируем, столько и будет

D. 153 потенциальных канала коммуникаций

48. Используются различные форматы документирования распределения ролей и

ответственности членов команды проекта. Большинство форматов относятся к одному

из перечисленных типов, кроме:

A. Иерархический

B. Матричный

C. Функциональный

D. Текстовой

49. Все ниже перечисленное является «инструментами и методами» развития команды,

кроме:

A. Обучение

B. Со-расположение

C. Поощрение и премирование

D. Наказание

50. Выходы процесса «Управление командой проекта» все ниже перечисленные, кроме:

A. Активы организационного процесса

B. Оценка эффективности команды проекта

C. Рекомендованные корректирующие действия

D. Рекомендованные предупреждающие действия

ГЛОССАРИЙ ПО ТЕМЕ «УПРАВЛЕНИЕ ПРОЕКТАМИ»

Авторизация работ (Work Authorization)[Метод] Разрешение или указание, обычно в письменном виде, начать работы по определенной плановой операции, пакету работ или контрольному счету. Метод санкционирования работ проекта, который гарантирует выполнение работ указанной организацией в нужное время в нужной последовательности.

Администрирование контрактов (Contract Administration)[Процесс] Процесс управления контрактом и взаимоотношениями между покупателем и продавцом, изучение и документирование деятельности продавца, чтобы определить необходимые корректирующие действия и обеспечить основу для дальнейших отношений с продавцом, управляя изменениями, связанными с контрактом, и, в случае необходимости, контрактными взаимоотношениями с внешним покупателем проекта.

Активы организационного процесса (Organizational Process Assets)[Выход/вход] Любые активы, относящиеся к процессу, во всех организациях, участвующих в проекте, которые влияют или могут влиять на успех проекта. Эти активы включают формальные и неформальные планы, стратегии, процедуры и руководства. Также они включают базы знаний организаций, такие как базы накопленных знаний и исторической информации.

Анализ дерева решений (Decision Tree Analysis)[Метод] Дерево решений – это диаграмма, описывающая процесс принятия решения путем рассмотрения альтернатив и последствий выбора той или иной имеющейся альтернативы. Используется в случаях, когда будущие сценарии или исход операций неясны. В диаграмме отражаются вероятности и величины затрат и выгод каждой логической цепи событий и будущих решений и используется анализ ожидаемой денежной стоимости для помощи организациям в определении относительной стоимости альтернативных операций. См. также анализ ожидаемой денежной стоимости.

Анализ допущений (Assumptions Analysis)[Метод] Метод, который анализирует точность допущений и идентифицирует риски проекта, вызванные неточностью, противоречивостью или неполнотой

допущений.

Анализ отклонений (Variance Analysis)[Метод] Метод разложения общего отклонения совокупности переменных содержания, стоимости и расписания на отклонения отдельных элементов, которые связаны с определенными факторами, влияющими на переменные содержания, стоимости и расписания.

Анализ сети расписания (Schedule Network Analysis)[Метод] Метод определения ранних и поздних стартов* и ранних и поздних финишей* для невыполненных плановых операций проекта. См. также метод критического пути, метод критической цепи и выравнивание ресурсов.

Анализ сильных и слабых сторон, возможностей и угроз (Strengths, Weaknesses, Opportunities, and Threats Analysis или SWOT Analysis)Метод сбора информации, изучающий проект с точки зрения каждой из сильных и слабых сторон проекта, его благоприятных возможностей и угроз, чтобы увеличить охват рисков, рассматриваемых в рамках управления рисками.

Анализ тенденций (Trend Analysis)[Метод] Аналитический метод, использующий математические модели для прогнозирования результатов в будущем на основании исторических данных. С помощью этого метода определяется отклонение от базового плана по затратам, срокам или содержанию с использованием данных из предыдущих периодов отчетности и прогнозирования величины отклонения данного параметра в определенный момент в будущем, если в исполнение проекта не будут вноситься изменения.

Анализ чувствительности (Sensitivity Analysis)Метод количественного анализа рисков и моделирования, используемый для определения рисков с наибольшим возможным воздействием на проект. В процессе анализа устанавливается, в какой степени неопределенность каждого элемента проекта отражается на исследуемой цели проекта, если остальные неопределенные элементы принимают базовые значения Обычно отображение результатов представлено в виде диаграммы “торнадо”.

Базовый план (Baseline)Утвержденный план с указанными временными фазами (проекта, элементов иерархической структуры работ, пакета работ или плановой операции); возможно включение содержания проекта, стоимости, расписания и технических изменений. Обычно обозначает текущий базовый план, но может относиться к исходному или какому-либо другому базовому плану. Часто употребляется с уточнением (например “базовый план по стоимости”, “базовый план расписания”, “базовый план исполнения”, “базовый план по технической части”). См. также базовый план исполнения.

Базовый план исполнения (Performance Measurement Baseline)Одобренный план работ проекта, с которым сравнивается текущее исполнение проекта и по отношению к которому определяются отклонения для целей управления. Базовый план исполнения обычно включает параметры содержания, расписания и стоимости проекта, но также может включать технические параметры и параметры качества.

Благоприятная возможность (Opportunity)Условие или ситуация, благоприятные для проекта, удачное стечение обстоятельств, удачный ход событий, риск, который окажет положительное влияние на цели проекта, или возможность положительных изменений. Ср. угроза.

Быстрый проход (Fast Tracking)[Метод] Особый метод сжатия расписания исполнения проекта, который изменяет логику сети и накладывает друг на друга фазы, которые в обычной ситуации выполнялись бы последовательно, например проектирование и строительство, или предполагает параллельное выполнение плановых операций. См. сжатие расписания, см. также сжатие.

Бюджет (Budget)Утвержденная оценка проекта, любого элемента иерархической структуры работ или любой плановой операции. См. также оценка.

Ведомость материалов (Bill of Materials, BOM)Формальное документированное иерархически выстроенное табличное представление сборочных узлов, комплектующих и элементов, необходимых для создания продукта.

Вход (Input)[Вход процесса] Любой элемент, как внешний, так и внутренний для проекта, который требуется процессу перед его началом. Может являться выходом предшествующего процесса.

Выравнивание ресурсов (Resource Leveling)[Метод] Любая форма анализа сети расписания, при которой сроки (даты начала и завершения) определяются с учетом ограничений на ресурсы (например, ограниченная доступность ресурсов или сложно управляемые изменения степени их наличия).

Выход [Выход процесса] Продукт, результат или услуга, появившиеся в результате процесса. Может быть входом для последующего процесса.

Группа процессов управления проектом (Project Management Process Group)Логическое объединение процессов управления проектом, описанное в руководстве к своду знаний по управлению проектами®. В группы процессов управления проектами входят процессы инициации, процессы планирования, процессы исполнения, процессы мониторинга и управления и завершающие процессы. Все эти пять групп нужны любому проекту, у них есть четкие внутренние зависимости, и они должны выполняться в одной и той же последовательности в каждом проекте, независимо от области приложения или специфики жизненного цикла проекта. Группы процессов управления проектами не являются фазами проекта.

Декомпозиция (Decomposition)[Метод] Метод планирования, предполагающий разбиение содержания проекта и результатов проекта на более мелкие и легко управляемые элементы до тех пор, пока работы по проекту, связанные с выполнением содержания проекта и обеспечением результатов, не определены достаточно подробно для исполнения, отслеживания и мониторинга этих работ.

Допущения (Assumptions)[Выход/вход] Допущения – это факторы, которые для целей планирования считаются верными, реальными или определенными без привлечения доказательств. Допущения влияют на все аспекты планирования проекта и являются частью последовательной разработки проекта. Идентификация, документирование и проверка допущений часто являются частью процесса планирования проекта. Допущения обычно связаны с определенным риском.

Жизненный цикл продукта (Product Life Cycle)Набор последовательных (обычно), не перекрывающихся фаз продукта*, название и количество которых определяется производственными и управленческими нуждами организации. Обычно последняя фаза жизненного цикла продукта – это гибель или разрушение продукта. Жизненный цикл проекта обычно укладывается в один или несколько жизненных циклов продукта.

Жизненный цикл проекта (Project Life Cycle)Набор обычно последовательных фаз проекта, количество и состав которых определяется потребностями управления проектом организацией или организациями, участвующими в проекте. Жизненный цикл можно документировать с помощью методологии.

Завершающие процессы (Closing processes)[Группа процессов] Процессы, выполняемые для формального завершения всех операций проекта или фазы и передачи полученного продукта другим или для завершения остановленного проекта.

Завершение контрактов (Contract Closure)[Процесс] Процесс закрытия и оплаты контракта, включая урегулирование всех открытых вопросов и завершение каждого контракта.

Задержка (Lag) [Метод] Дополнение к логической взаимосвязи, определяющее задержку выполнения последующей операции. Например, при логической взаимосвязи Финиш-старт с задержкой в 10 дней последующая операция может начаться не ранее, чем через 10 дней после окончания предшествующей операции. См. также опережение.

Закрытие проекта (Close Project)[Процесс] Процесс завершения всех операций всех групп процессов проекта в целях формального завершения проекта или фазы.

Запрос информации у продавцов (Request Seller Responses)[Процесс] Процесс сбора информации, расценок, цен, предложений надлежащим образом.

Идентификация рисков (Risk Identification)[Процесс] Процесс определения того, какие риски способны повлиять на проект, и документирования характеристик этих рисков.

Иерархическая структура работ (ИСР) (Work Breakdown Structure, WBS)[Выход/вход] Ориентированная на результат иерархическая декомпозиция работ, выполняемых командой проекта для достижения целей проекта и необходимых результатов. С ее помощью структурируется и определяется все содержание проекта. Каждый следующий уровень иерархии отражает более детальное определение элементов проекта. ИСР разбивается на пакеты работ. Ориентация на результат включает внутренние и внешние результаты. См. также пакет работ, контрольный счет, иерархическая структура работ по контракту и сводная иерархическая структура работ проекта.

Иерархическая структура работ по контракту (Contract Work Breakdown Structure, CWBS)

[Выход/вход] Часть иерархической структуры работ проекта, разрабатываемая и поддерживаемая продавцом по контракту для обеспечения подпроекта или элемента проекта.

Иерархическая структура ресурсов (Resource Breakdown Structure, RBS)Иерархическая структура ресурсов, разбитая по категориям и типу ресурсов, используемая при выравнивании ресурсов в расписании, а также для разработки расписаний с ограниченными ресурсами, которую также можно использовать для определения и анализа назначения исполнителей в проекте.

Иерархическая структура рисков (Risk Breakdown Structure, RBS)[Инструмент] Иерархически организованное представление известных рисков проекта, распределенных по категориям и подкатегориям риска, указывающим различные области и причины возможных рисков. Иерархическая структура рисков часто подгоняется под конкретные типы проектов.

Инициация проекта (Project Initiation)Запуск процесса, который может завершиться авторизацией и определением содержания нового проекта.

Инструмент (Tool)Нечто осязаемое, например шаблон или компьютерная программа, используемая при выполнении операции с целью получения продукта или результата.

Информационная система управления проектами (Project Management Information System, PMIS)

[Инструмент] Информационная система, которая состоит из инструментов и методов, используемых для сбора, интеграции и распространения результатов процессов управления проектами. Она используется для поддержки всех аспектов проекта от инициации до завершения и может включать в себя как ручные, так и автоматизированные системы.

Информация об исполнении работ (Work Performance Information)[Выход/вход] Информация и данные о состоянии выполняемых плановых операций проекта, собираемые в рамках процессов управления проектами*. Информация об исполнении включает всебя: состояние результатов; состояние запросов на изменения, корректирующих действий, предупреждающих действий и исправления дефектов; прогнозы до завершения; подтвержденный процент физического выполнения работ; полученное значение технического измерения исполнения; даты начала и завершения плановых операций.

Историческая информация (Historical Information)Документы и данные по предыдущим проектам, включая архивы проектов, записи, корреспонденцию, выполненные контракты и проекты.

Календарь проекта (Project Calendar)Календарь рабочих дней или смен, устанавливающий даты, в которые проводятся плановые операции, и нерабочие дни, т. е. даты, в которые плановые операции не производятся. Обычно в календаре указываются праздники, выходные и смены. См. также календарь ресурсов.

Календарь ресурсов (Resource Calendar)Календарь рабочих и нерабочих дней, определяющий, в какие даты каждый ресурс может или не может быть использован. Обычно содержит определенные рабочие и нерабочие периоды каждого ресурса. См. также календарь проекта.

Категория риска (Risk Category)Группа потенциальных причин риска. Причины риска могут быть сгруппированы в такие категории как технические, внешние, риски окружающей среды и управления проектами. Категории могут включать подкатегории, например техническая усталость, погода или агрессивная оценка. См. также иерархическая структура рисков.

Качественный анализ рисков (Qualitative Risk Analysis)[Процесс] Процесс установки приоритетов рисков для дальнейшего анализа или действий путем оценки и совмещения их вероятности и воздействия.

Качество (Quality)Степень, в которой ряд соответствия присущих характеристик требованиям.

Код операции (Activity Code)Буквенно-цифровое обозначение, определяющее характеристики работ или некоторым образом идентифицирующее плановую операцию, с помощью которого можно фильтровать и упорядочивать операции в отчетах.

Код счетов (Code of Accounts)[Инструмент] Любая числовая система кодирования, используемая для идентификации элементов иерархической структуры работ. Ср. план счетов.

Количественный анализ рисков (Quantitative Risk Analysis)[Процесс] Процесс численного анализа влияния определенных рисков на цели всего проекта.

Команда проекта (Project Team) Все члены команды проекта, включая команду управления проектом, менеджера проекта и, в некоторых случаях, спонсора проекта.

Контрольный счет (Control Account, CA)[Инструмент] Представляет собой элемент управления, в котором объединяются содержание проекта, его бюджет, фактическая стоимость и расписание и на котором будет оцениваться исполнение проекта. Контрольные счета размещаются в выбранных элементах управления (определенные элементы на выбранных уровнях) иерархической структуры работ. Каждый контрольный счет может включать один или несколько пакетов работ, но каждый пакет работ может быть связан не более чем с одним контрольным счетом. Каждый контрольный счет связан с одним определенным организационным элементом в организационной структуре. Прежнее название – “счет затрат” (Cost Account). См. также пакет работ.

Корректирующее действие (Corrective Action)Документированное управление исполнением работ проекта с целью привести ожидаемое будущее исполнение работ проекта в соответствие с планом управления проектом.

Критическая операция (Critical Activity)Любая плановая операция на критическом пути в расписании проекта. Чаще всего определяется методом критического пути. Несмотря на то что некоторые операции, не лежащие на критическом пути, могут быть причислены в общем смысле этого слова к “критическим”, данный термин редко используется в контексте управления проектами в этом значении.

Критический путь (Critical Path)[Выход/вход] Обычно, но невсегда, последовательность плановых операций, определяющая продолжительность проекта. Обычно является самым продолжительным путем в проекте. Однако критический путь может завершаться, например, к контрольному событию расписания, который находится в середине расписания проекта и у которого имеется ограничение в виде требуемой даты. См. также метод критического пути.

Матрица вероятности и последствий (Probability and Impact Matrix)[Инструмент] Общепринятый подход для отнесения риска к высоким, средним или низким путем сопоставления двух параметров риска: вероятности и воздействия на цели проекта в случае его наступления.

Матрица ответственности (Responsibility Assignment Matrix, RAM)[Инструмент] Структура, ставящая в соответствие организационную структуру иерархической структуре работ и помогающая назначению лиц, ответственных за каждый элемент содержания проекта.

Матричная организация (Matrix Organization)Любая организационная структура, в которой менеджер проекта разделяет с функциональными руководителями ответственность по заданию приоритетов и управлению работой лиц, назначенных на исполнение проекта.

Менеджер проекта (Project Manager, PM)Лицо, назначенное исполняющей организацией для достижения целей проекта*.

Метод “операции вузлах” (метод предшествования) (Precedence Diagramming Method, PDM)

[Метод] Метод составления сетевых диаграмм, в которых плановые операции представляются прямоугольниками (или узлами). Плановые операции графически связаны одной или несколькими логическими взаимосвязями, которые показывают последовательность выполнения операций.

Метод “операции на дугах” (метод стрелочных диаграмм) (Arrow Diagramming Method, ADM)

[Метод] Метод построения сетевой диаграммы расписания, когда плановые операции отображаются на стрелках. Начало стрелки соответствует старту плановой операции, а конец – завершению (длина стрелки неотображает ожидаемую длительность плановой операции). Операции соединяются в точках, называемых узлами (обычно отображаются кружочками), для иллюстрации порядка, в котором операции могут исполняться. См. также метод “операции в узлах” (метод предшествования).

Метод Дельфи (Дельфийский метод) (Delphi Technique)[Метод] Метод сбора информации, используемый для достижения консенсуса экспертов по некоторому вопросу. В этом методе эксперты участвуют на условиях анонимности. Устроитель с помощью вопросника представляет идеи по важным моментам проекта, относящимся к данному вопросу. Ответы суммируются и возвращаются экспертам для комментариев. Консенсуса можно достичь за несколько циклов этого процесса. Метод Дельфи помогает преодолеть необъективность в данных и устраняет избыточное влияние отдельных лиц на исход обсуждения.

Метод критического пути (Critical Path Method, СРМ)[Метод] Метод анализа сети расписания*, используемый для определения возможной гибкости при планировании (возможного временного резерва) в различных логических путях в сети расписания проекта, и определяющая минимальную общую длительность проекта. Ранний старт и ранний финиш* рассчитываются с помощью прямого прохода, исходя из указанной даты начала. Поздний старт и поздний финиш* рассчитываются с помощью обратного прохода, исходя из указанной даты завершения, которой иногда бывает ранний финиш проекта, рассчитанный с помощью прямого прохода.

Метод критической цепи (Critical Chain Method)[Метод] Метод анализа сети расписания*, модифицирующий расписание проекта с учетом ограниченности ресурсов. Метод критической цепи объединяет детерминированный и вероятностный подходы к анализу сети расписания.

Метод Монте-Карло (Monte Carlo Analysis)Метод, многократно рассчитывающий (или выполняющий итерации) стоимости проекта или длительности проекта с использованием входных величин, произвольно взятых из возможных значений стоимости или длительности, с целью получения распределения вероятностей значения общей стоимости проекта или дат завершения проекта.

Метод оптимизации выгод (Value Engineering, VE)Творческий подход к оптимизации стоимости на этапах жизненного цикла проекта, сокращению временных затрат, увеличению прибыли, улучшению качества, расширению рынка сбыта, разрешению проблем и/или повышению эффективности использования ресурсов.

Метод освоенного объема (Earned Value Technique, EVT)[Метод] Особый метод для измерения исполнения работ для элемента иерархической структуры работ, контрольного счета или проекта. Другое название – “метод правил освоения и начисления дохода” (earning rules and crediting method).

Методология (Methodology)Система практик, методов, процедур и правил, используемых в дисциплине.

Мониторинг и управление работами проекта (Monitor and Control Project Work)[Процесс] Процесс мониторинга и управления процессами, необходимыми для инициации, планирования, исполнения и завершения проекта для достижения целей, указанных в плане управления проектом и описании содержания проекта.

Мониторинг и управление рисками (Risk Monitoring and Control)[Процесс] Процесс отслеживания известных рисков, мониторинга остаточных рисков, обнаружения новых рисков, выполнения планов реагирования на риски и оценки их эффективности в течение жизненного цикла проекта.

Накопленные знания (Lessons Learned)[Выход/вход] Знания, полученные в ходе исполнения проекта. Накопленные знания могут обнаруживаться на любых этапах проекта. Также считаются частью записей проекта, которые необходимо включать в базу накопленных знаний.

Обратный проход (Backward Pass)Определение позднего финиша и позднего старта незавершенных частей всех плановых операций. Определяется в результате расчета проекта от даты завершения проекта к началу на основании логики сети расписания. Дата завершения определяется в результате прямого прохода или задается заказчиком или спонсором проекта. См. также анализ сети расписания.

Обход (Workaround)[Метод] Реагирование на произошедший неблагоприятный риск. Отличается от плана непредвиденных обстоятельств тем, что обход не планируется до наступления события риска.

Общая причина (Common Cause)Присущий системе и потому предсказуемый источник отклонений. На контрольной диаграмме он выглядит как часть случайных отклонений процесса (т. е. отклонений от процесса, которые можно считать нормальными и вполне обычными) и обозначается случайным расположением точек в пределах контрольных границ. Также называется “случайная причина”. Ср. особая причина.

Общее управление изменениями (Integrated Change Control)[Процесс] Процесс рассмотрения всех запросов на изменение, одобрения изменений и управления изменениями в результатах и активах организационного процесса.

Ограничение (Constraint)[Вход] Состояние, качество или понимание сдерживающих факторов, влияющих на определенный образ действия или бездействия. Условие, внутреннее или внешнее, влияющее на ход исполнения проекта или процесса. Например, ограничение на сроки – это указание предельных сроков для расписания проекта, которое влияет на планирование операций; обычно дается в виде фиксированных требуемых дат. Ограничение на стоимость – это указание предельных сумм бюджета проекта, таких как текущие доступные средства. Ограничение на ресурсы проекта – это указание предельно допустимого использования ресурсов, например, наличие определенных профессий или навыков и доступность определенных ресурсов в течение указанного промежутка времени.

Одобренный запрос на изменение (Approved Change Request)[Выход/вход] Запрос на изменение, который прошел процесс общего управления изменениями и был одобрен. Ср. запрошенное изменение.

Опережение (Lead)[Метод] Дополнение к логической взаимосвязи, определяющее опережение сроков возможного исполнения последующей операции. Например, при логической взаимосвязи Финиш-старт с опережением в 10 дней последующая операция может начаться за 10 дней до окончания предшествующей операции. См. также задержка. Отрицательное значение опережения равно положительному значению задержки.

Описание содержания проекта (Project Scope Statement)[Выход/вход] Определение содержания проекта, в том числе основные результаты, цели, допущения, ограничения проекта и содержание работы, которое обеспечивает документированную основу для принятия решений по проекту в будущем и для подтверждения или разработки одинакового представления о содержании проекта у участников проекта. Определение содержания проекта – что должно быть выполнено.

Организационная структура (Organizational Breakdown Structure, OBS)[Инструмент] Иерархически организованное изображение организации проекта, устроенное таким образом, чтобы соотносить пакеты работ с исполняющими организационными единицами. (Иногда “OBS” раскрывается как “Organization Breakdown Structure” с тем же определением.)

Остаточный риск (Residual Risk)Риск, оставшийся после применения реагирования на риски.

Отчет об отклонениях (Exception Report)Документ, включающий только существенные отклонения от плана (а не все отклонения).

Отчетность по исполнению (Performance Reporting)[Процесс] Процесс сбора и распространения информации об исполнении. Сюда включаются отчеты о текущем состоянии, измерение хода исполнения работ и прогнозы.

Отчеты об исполнении (Performance Reports)[Выход/вход] Документы и презентации, предоставляющие организованное и обобщенное представление информации об исполнении работ, расчеты и параметры управления освоенным объемом и анализы прогресса и состояния работ проекта. Обычно отчеты об исполнении представляются в формате столбиковых горизонтальных диаграмм, S-кривых, гистограмм, таблиц и сетевой диаграммы расписания проекта, на которой показано текущее состояние расписания.

Офис управления программой (Program Management Office, PMO)Централизованное управление определенной программой или программами, при котором выгода достигается благодаря совместному использованию ресурсов, методологий, инструментов и методов и связанной с этим высокой концентрацией на управлении проектом. См. также офис управления проектом.

Офис управления проектом (Project Management Office, PMO)Организационная единица или сущность, которая несет определенную ответственность в отношении централизованного и координированного управления теми проектами, которые входят в ее сферу ответственности. Степень

ответственности офиса управления проектом может варьироваться от оказания поддержки управлению проектом до прямого управления проектом. См. также офис управления программой.

Оценка “снизу вверх” (Bottom-up Estimating)[Метод] Метод оценки элемента работ. Работа разбивается на более мелкие работы. Подготавливается оценка того, что нужно для выполнения требований каждой из частей работы, и эти оценки затем суммируются для данного элемента работ. Точность оценки метода “снизу вверх” определяется размером и сложностью работ, выделенных на более нижних уровнях. Обычно меньшее содержание работ увеличивает точность оценок.

Оценка по аналогам (Analogous Estimating)[Метод] Метод оценки, использующий значения таких параметров, как содержание, стоимость, бюджет, длительность, или измеряемые параметры (размер, вес и сложность) предыдущих схожих операций в качестве основы для оценки таких же параметров для предстоящих операций. Этот метод часто используется для оценки параметра в тех случаях, когда информация о проекте ограничена (например, на ранних фазах). Оценка по аналогам является формой экспертной оценки. Оценка по аналогам наиболее надежна, когда предыдущие операции схожи по сути, а не только по форме, а у членов команды проекта, подготавливающих оценки, есть необходимый опыт.

Оценка по трем точкам (Three-Point Estimate)[Метод] Аналитический метод, использующий три оценки стоимости или длительности, отражающие оптимистический, наиболее вероятный и пессимистический сценарии. Этот метод применяется для повышения точности оценок стоимости или длительности, когда исходный элемент операции или стоимости неясен.

Пакет работ (Work Package)Результат или элемент работ проекта, расположенный на самом низком уровне каждого ответвления иерархической структуры работ. Пакет работ включает плановые операции и контрольные события расписания, необходимые для достижения результата пакета работ или выполнения элемента работ проекта. См. также контрольный счет.

Параметрическая оценка (Parametric Estimating)[Метод] Метод оценки, использующий статистические отношения между историческими данными и другими переменными (например, площадь конструкций, строки программного кода) для вычисления оценки параметров операции, таких как содержание, стоимость, бюджет и длительность. Этот метод может достигать более высокой точности в зависимости от сложности и используемых в модели данных, служащих основой для решения. Примером для параметра стоимости может быть умножение запланированного объема выполняемых работ на стоимость одной работы в прошлом для получения оценочной стоимости.

План счетов (Chart of Accounts)[Инструмент] Любая числовая система кодирования, используемая для отнесения затрат * проекта по категориям (например труд, поставки, материалы, оборудование). Система кодирования затрат в проекте обычно соответствует системе кодирования затрат в исполняющей проект организации. Ср. код счетов.

План управления качеством (Quality Management Plan)[Выход/вход] План управления качеством описывает, каким образом команда управления проектом будет претворять политику исполняющей организации в области качества. План управления качеством является частью или вспомогательным планом в плане управления проектом. План управления качеством может быть формальным и неформальным, очень подробным или обобщенным в зависимости от потребностей проекта.

План управления коммуникациями (Communication Management Plan)[Выход/вход] Документ, описывающий: требования и ожидания от коммуникаций для проекта; как и в каком виде будет происходить обмен информацией; когда и где будут иметь место коммуникации; а также кто несет ответственность за обеспечение каждого типа коммуникаций. План управления коммуникациями может быть формальным или неформальным, очень подробным или обобщенным в зависимости от требований участников проекта. План управления коммуникациями содержится или является вспомогательным планом в плане управления проектом.

План управления контрактом (Contract Management Plan)[Выход/вход] Документ, описывающий способ управления контрактом. Может включать такие элементы, как доставка необходимой документации и требования к исполнению. План управления контрактом может быть формальным или неформальным, очень подробным или обобщенным в зависимости от требований контракта. Каждый план управления контрактом является вспомогательным планом в плане управления проектом.

План управления обеспечением проекта персоналом (Staffing Management Plan)[Процесс] Документ, описывающий способ выполнения требований к ресурсам. Этот план содержится или является вспомогательным планом в плане управления проектами. План управления обеспечением персоналом может быть неформальным и обобщенным или формальным и очень подробным в

зависимости от потребностей проекта. Информация, содержащаяся в плане управления обеспечением персоналом, различается в зависимости от области приложения и размера проекта.

План управления поставками (Procurement Management Plan)[Выход/вход] Документ, описывающий управление процессами поставки, начиная от разработки документации контракта и до завершения контракта.

План управления проектом (Project Management Plan)[Выход/вход] Утвержденный формальный документ, в котором указано, как проект будет исполняться и как будет происходить мониторинг и управление проектом. План может быть обобщенным или подробным, а также может включать один или несколько вспомогательных планов управления и другие документы по планированию.

План управления расписанием (Schedule Management Plan)[Выход/вход] Документ, устанавливающий критерии и операции по разработке и управлению расписанием проекта. Этот план содержится или является вспомогательным планом в плане управления проектами. План управления расписанием может быть формальным или неформальным, очень подробным или обобщенным в зависимости от потребностей проекта.

План управления рисками (Risk Management Plan)[Выход/вход] Документ, описывающий, как будет организовано управление рисками проекта и как оно будет выполняться в рамках проекта. Этот план содержится или является вспомогательным планом в плане управления проектом. План управления рисками может быть неформальным и обобщенным или формальным и очень подробным в зависимости от потребностей проекта. Информация, содержащаяся в плане управления рисками, различается в зависимости от области приложения и размера проекта. План управления рисками отличается от реестра рисков, который содержит список рисков проекта, результаты анализа рисков и реагирование на риск.

План управления содержанием проекта (Project Scope Management Plan)[Выход/вход] Документ, описывающий, как будет определяться, разрабатываться и проверяться содержание проекта и как будет создаваться и определяться иерархическая структура работ, а также дающий указания по управлению содержанием проекта. Этот план содержится или является вспомогательным планом в плане управления проектом. План управления содержанием проекта может быть неформальным и обобщенным или формальным и очень подробным в зависимости от потребностей проекта.

План управления стоимостью (Cost Management Plan)[Выход/вход] Документ, задающий формат и определяющий операции и критерии для планирования, структурирования и управления стоимостью проекта. План управления стоимостью может быть формальным или неформальным, очень подробным или обобщенным в зависимости от требований участников проекта. План управления стоимостью содержится или является вспомогательным планом в плане управления проектом.

Планирование качества (Quality Planning)[Процесс] Процесс определения стандартов качества, которые соответствуют проекту, и средств достижения этих стандартов.

Планирование коммуникаций (Communications Planning)[Процесс] Процесс определения потребностей в информации и коммуникациях участников проекта: кем они являются, какова степень их заинтересованности и влияния на проект, кто в какой информации нуждается, когда она необходима и как она будет представляться.

Планирование контрактов (Plan Contracting)[Процесс] Процесс документирования требований к продуктам, услугам и результатам и идентификации потенциальных продавцов.

Планирование методом набегающей волны (Rolling Wave Planning)[Метод] Вид планирования последовательной разработки, при котором работа, которую надо будет выполнить в ближайшей перспективе, подробно планируется с глубоким раскрытием иерархической структуры работ, в то время как далеко отстоящая работа планируется с относительно неглубоким раскрытием иерархической структуры работ, но по мере выполнения работ производится подробное планирование работ, которые надо будет выполнить в ближайшие временные периоды.

Планирование покупок и приобретений[Процесс] Процесс определения, что следует приобрести, а также как и когда это сделать.

Планирование реагирования на риски (Risk Response Planning)[Процесс] Процесс разработки вариантов и действий с целью увеличения возможностей и снижения угроз целям проекта.

Планирование содержания (Scope Planning)[Процесс] Процесс создания плана управления содержанием проекта.

Планирование управления рисками (Risk Management Planning)[Процесс] Процесс принятия решения, как планировать и исполнять операции по управлению рисками в рамках проекта.

Планирование человеческих ресурсов (Human Resource Planning)[Процесс] Процесс определения и документирования ролей в проекте, ответственности и отчетности, а также создания плана управления обеспечением проекта персоналом.

Плановая операция (Schedule Activity)Отдельный плановый элемент работ проекта. У плановой операции обычно есть оценочная длительность, оценочная стоимость и предполагаемые требования к ресурсам. Плановые операции связаны с другими плановыми операциями или контрольными событиями расписания с помощью логических взаимосвязей и выявляются из пакетов работ путем декомпозиции.

Подтверждение содержания (Scope Verification)[Процесс] Процесс формализованного принятия результатов завершенного проекта.

Поздний старт (Late Start Date, LS)В методе критического пути самый поздний момент времени, в который может быть начата плановая операция, определяемый на основании логики сети расписания, даты завершения проекта и любых ограничений в отношении плановых операций без нарушения ограничений на график или отсрочки даты завершения проекта. Поздний старт определяется с помощью Обратного прохода в сети расписания проекта.

Поздний финиш (Late Finish Date, LF).В методе критического пути самый поздний момент времени, в который может быть завершена плановая операция, определяемый на основании логики сети расписания, даты завершения проекта и любых ограничений в отношении плановых операций без нарушения ограничений на график или отсрочки даты завершения проекта. Поздний финиш определяется с помощью Обратного прохода в сети расписания проекта.

Портфель (Portfolio)Набор проектов или программ и других работ, объединенных вместе с целью эффективного управления данными работами для достижения стратегических целей. Проекты и программы портфеля не обязательно являются взаимозависимыми или напрямую связанными.

Предупреждающее действие (Preventive Action)Документированное указание выполнить операцию, которая может снизить вероятность отрицательных последствий, связанных с рисками проекта*.

Прогнозы (Forecasts)Оценки или предсказания условий и событий в будущем проекта на основании информации и знаний, доступных на момент прогнозирования. Прогнозы корректируются и исправляются на основании информации о выполнении работ по мере исполнения проекта. Эта информация основывается на опыте предыдущих проектов и ожидаемом будущем исполнении проекта и включает информацию, которая может повлиять на проект в будущем, такую как прогноз по завершении и прогноз до завершения.

Программа (Program)Ряд связанных друг с другом проектов, управление которыми координируется для достижения преимуществ и степени управляемости, недоступных при управлении ими по отдельности. Программы могут содержать элементы работ, имеющих к ним отношение, но лежащих за пределами содержания отдельных проектов программы.

Программное обеспечение для управления проектами (Project Management Software)[Инструмент] Класс программного обеспечения, предназначенного для помощи в решении задач планирования, мониторинга и управления проектом, в том числе: оценки стоимости, подготовки расписания, коммуникаций, сотрудничества, управления конфигурацией, управления документами, управления записями и анализа рисков.

Проект (Project)Временное предприятие, предназначенное для создания уникальных продуктов, услуг или результатов.

Проектная организация (Projectized Organization)Любая организационная структура, в которой менеджер проекта обладает достаточными полномочиями по установлению приоритетов, использованию ресурсов и руководству работой лиц, назначенных на исполнение проекта.

Профессионал по управлению проектами (Project Management Professional, PMP®)Лицо, имеющее сертификат РМР® Института управления проектами (PMI®).

Процесс (Process)Ряд взаимосвязанных действий и операций, осуществленных для получения определенного набора продуктов, результатов или услуг.

Процесс контроля качества (Perform Quality Control, QC)[Процесс] Процесс мониторинга определенных результатов проекта* с целью определения их соответствия принятым стандартам качества и выработки путей устранения причин неудовлетворительного исполнения.

Процесс обеспечения качества (Perform Quality Assurance, QA)[Процесс] Процесс применения плановых систематических операций по проверке качества (например аудит или независимая экспертиза), чтобы удостовериться, что в проекте используются все требуемые процессы для выполнения требований.

Процессы инициации (Initiating Processes)[Группа процессов] Процессы, выполняемые для авторизации и определения содержания новой фазы или проекта или того, что может привести к возобновлению работ остановленного проекта. Большая часть процессов инициации обычно проводится вне рамок управления проектом и связаны с организационными, программными или портфельными процессами. Эти процессы обеспечивают вход для группы процессов инициации проекта.

Процессы исполнения (Executing Processes)[Группа процессов] Процессы, применяемые для выполнения работ, указанных в плане управления проектом для достижения целей проекта, указанных в описании содержания проекта.

Процессы мониторинга и управления (Monitoring and Controlling Processes)[Группа процессов] Процессы, выполняемые с целью измерения и мониторинга исполнения проекта*, чтобы в случае необходимости можно было прибегнуть к корректирующим действиям для управления исполнением фазы или проекта.

Процессы планирования (Planning Processes)[Группа процессов] Процессы, осуществляемые для тщательного определения содержания проекта, разработки плана управления проектом и идентификации и составления расписания операций проекта*, которые будут проводиться в рамках проекта.

Прямой проход (Forward Pass)Вычисление ранних сроков начала и завершения невыполненных частей всех операций. См. также анализ сети расписания и обратный проход.

Путь в сети (Network Path)Любая непрерывная последовательность связанных логической взаимосвязью плановых операций в сетевой диаграмме расписания проекта.

Разработка плана управления проектом (Develop Project Management Plan)[Процесс] Процесс документирования операций, необходимых для определения, подготовки, координации и интеграции всех вспомогательных планов в план управления проектом.

Разработка расписания (Schedule Development)[Процесс] Процесс анализа последовательности плановых операций, длительности плановых операций, требований к ресурсам и ограничений расписания с целью создания расписания проекта.

Разработка устава проекта (Develop Project Charter)[Процесс] Процесс разработки устава проекта, который формально санкционирует проект.

Ранний старт (Early Start Date, ES) Вметоде критического пути это самый ранний из возможных моментов времени, в который могут начаться невыполненные части плановых операций (или проекта), вычисляемый на основании логики сети расписания, отчетной даты и любых ограничений на расписание. Ранний старт может меняться по ходу исполнения проекта и внесения изменений в план управления проектом.

§

Согласно Указания Банка РФ оперативного характера «О типичных банковских рисках» под банковским риском понимается присущая банковской деятельности вероятность понесения кредитной организацией потерь и ухудшения ликвидности вследствие наступления неблагоприятных событий, связанных с внутренними и внешними факторами[1].

Внутренние (внутрибанковские) факторы рисков возникают в результате деятельности банков и зависят от характера проводимых ими операций, от организации труда и производства, от управления самими банками всеми сторонами своей жизнедеятельности. К таким факторам можно отнести, в частности[2]:

· неэффективную (в той или иной степени) структуру пассивов, активов, собственного капитала банка;

· неэффективную (в той или иной степени) стратегию и политику, выработанные руководством банка, в том числе неверные оценки размеров и степе! ни рисков, ошибочные решения (к примеру, решения о неоднократной пролонгации одного и того же кредита), неверное определение условий и сроков проведения операций, отсутствие должного контроля за расходами и потерями банка;

· недостаточный профессионализм сотрудников банка;

· неудовлетворительное (в той или иной степени) обеспечение информационной, финансовой и иной безопасности банка;

· возможность сбоев в компьютерных системах банка, потерь документов, несвоевременного и неверного проведения бухгалтерских проводок;

· отсутствие полной гарантии от злоупотреблений и мошенничества со стороны сотрудников банка и др.

Внешние факторы (причины, источники) банковских рисков — это потенциально неблагоприятные явления во внешней среде, не зависящие от самих банков. К ним можно отнести[3]:

· политические;

· социальные;

· правовые (отсутствие правовых норм, ужесточение правовых норм, нарушение таких норм);

· общеэкономические и финансовые;

· конкурентные (давление со стороны участников рынков);

· информационные (отсутствие или недостаток политической, социальной, экономической, технической, коммерческой, финансовой и иной информации);

· стихийные бедствия, а также аварии, пожары.

В нормативных актах ЦБ РФ не проведено должного различия между банковскими рисками и факторами (причинами, источниками) таких рисков, а в ряде случаев факторы рисков выдаются за сами риски.

К классификации рисков банковской деятельности возможны два подхода. Первый подход позволяет выделить наиболее важные виды рисков, которые могут иметь место не только в банковской деятельности. Второй подход (детализированный) более адекватно отражает банковскую практику и является, по сути, специфически банковским.

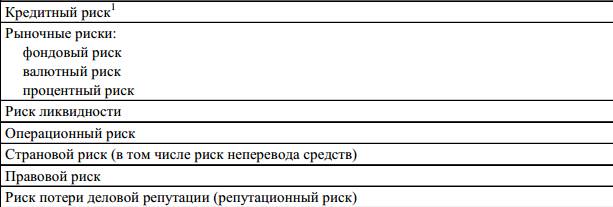

Перечень банковских рисков в рамках первого подхода может быть представлен следующим образом (табл. 1).

Таблица 1 – Виды банковских рисков[4]

Кредитный риск — риск возникновения у кредитной организации убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед кредитной организацией.

Центральный Банк РФ в рамках государственного регулирования (управления) банковской деятельностью в целях предупреждения возникновения кризисных явлений устанавливает банкам обязательные экономические нормативы (их числовые значения и методику расчета)[5], или, другими словами, нормативы допустимых рисков.

Допустимые значения данных нормативов установлены в Инструкции ЦБ РФ от 16.01.2004 г. № 110-И «Об обязательных нормативах банков».

Под ожидаемые кредитные риски должны формироваться соответствующие страховочные резервы (фонды), порядок формирования которых прописан в Положении ЦБ РФ № 254-П от 26.03.2004 г. «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности».

С учетом действия факторов кредитного риска ссуды (кредиты) классифицируются в одну из пяти категорий качества. Оценка кредитного риска по каждой выданной ссуде (профессиональное суждение) должна проводиться кредитной организацией на постоянной основе. Профессиональное суждение выносится по результатам комплексного анализа деятельности заемщика с учетом его финансового положения и качества обслуживания долга по ссуде.

Рыночный риск — риск возникновения у кредитной организации убытков вследствие неблагоприятного изменения рыночной стоимости финансовых инструментов торгового портфеля и производных финансовых инструментов кредитной организации, а также курсов иностранных валют и драгоценных металлов[6].

Рыночный риск включает в себя фондовый, валютный и процентный риски[7]:

· фондовый риск — риск убытков вследствие неблагоприятного изменения рыночных цен на фондовые ценности (ценные бумаги, в том числе закрепляющие права на участие в управлении) торгового портфеля и производные финансовые инструменты;

· валютный риск — риск убытков вследствие неблагоприятного изменения курсов иностранных валют и / или драгоценных металлов по открытым кредитной организацией позициям в иностранных валютах и/или драгоценных металлах;

· процентный риск — риск возникновения финансовых потерь вследствие неблагоприятного изменения процентных ставок по активам и пассивам кредитной организации.

Величину рыночного риска регулирует Положение № 89-П от 24.09.1999 г. «О порядке расчета кредитными организациями размера рыночных рисков», в котором установлено множество частных нормативов процентного, фондового и валютного рисков. Регулированию валютных рисков дополнительно посвящена Инструкция № 124-И от 15.07.2005 г. «Об установлении размеров (лимитов) открытых валютных позиций, методике их расчета и особенностях надзора за их соблюдением кредитными организациями», в которой устанавливается ряд обязательных нормативов.

Риск ликвидности — риск убытков вследствие неспособности кредитной организации обеспечить исполнение своих обязательств в полном объеме. Риск ликвидности возникает в результате[8]:

· несбалансированности финансовых активов и финансовых обязательств кредитной организации (в том числе вследствие несвоевременного исполнения финансовых обязательств одним или несколькими контрагентами кредитной организации);

· возникновения непредвиденной необходимости немедленного и единовременного исполнения кредитной организацией своих финансовых обязательств.

Для обеспечения ликвидности банки при необходимости активно прибегают к регулярному пополнению своих денежных ресурсов путем получения денежных кредитов и займов, обеспечения притока денег от текущей операционной деятельности.

Уровень ликвидности банка определяется руководством банка в рамках ряда нормативов ликвидности, установленного ЦБ РФ в Инструкции № 110-И «Об обязательных нормативах банков».

Операционный риск — риск возникновения убытков в результате[9]:

· несоответствия внутренних порядков и процедур проведения банковских операций характеру и масштабам деятельности кредитной организации и требованиям действующего законодательства;

· нарушения внутренних порядков и процедур проведения банковских операций служащими кредитной организации;

· недостаточности функциональных возможностей информационных, технологических и других систем, применяемых кредитной организацией.

Рекомендации по организации управления операционным риском в кредитных организациях содержатся в письме Банка России № 76–Т от 24.05.2005 г. «Об организации управления операционным риском в кредитных организациях», в котором приводятся методы оценки операционного риска на базе статистического анализа распределения фактических убытков, балльно-весового метода, сценарного анализа; методы минимизации операционного риска посредством разработки организационной структуры, внутренних правил таким образом, чтобы исключить (минимизировать) возможность возникновения факторов операционного риска[10].

Страновой риск (включая риск неперевода средств) — риск возникновения у кредитной организации убытков в результате неисполнения иностранными контрагентами (юридическими, физическими лицами) обязательств из-за экономических, политических, социальных изменений[11].

Аспекты странового риска регулируются Указанием Банка России от 22.06.2005 г. № 1584-У «О формировании и размере резерва на возможные потери под операции кредитных организаций с резидентами оффшорных зон», в рамках которого реализуется подход к оценке странового риска по операциям российских кредитных организаций с резидентами различных оффшорных зон.

Правовой риск — риск возникновения у кредитной организации убытков вследствие[12]:

· несоблюдения кредитной организацией требований нормативных правовых актов и заключенных договоров;

· допускаемых правовых ошибок при осуществлении деятельности;

· несовершенства правовой системы (противоречивость законодательства, отсутствие правовых норм по регулированию отдельных вопросов).

Риск потери деловой репутации (репутационный риск) заключается в возникновении убытков в результате уменьшения числа клиентов вследствие формирования в обществе негативного представления о финансовой устойчивости кредитной организации, качестве оказываемых ею услуг.

Последние два вида рисков банковской деятельности регулируются Письмом Банка России № 92-Т от 30.06.2005 г. «Об организации управления правовым риском и риском потери деловой репутации в кредитных организациях и банковских группах». В нем приводятся методы минимизации правового риска, в частности за счет стандартизации банковских операций и других сделок, обеспечения доступа максимального количества служащих к актуальной информации по законодательству; а также внешние и внутренние факторы, обусловливающие возникновение риска потери деловой репутации, в том числе несоблюдение принципов профессиональной этики, учредительных и внутренних документов, неисполнение договорных обязательств перед кредиторами, вкладчиками и иными клиентами и контрагентами.

При втором (детализированном) подходе, являющемся, по сути, специфически банковским, картина банковских рисков приобретает во многом новый вид (табл. 3).

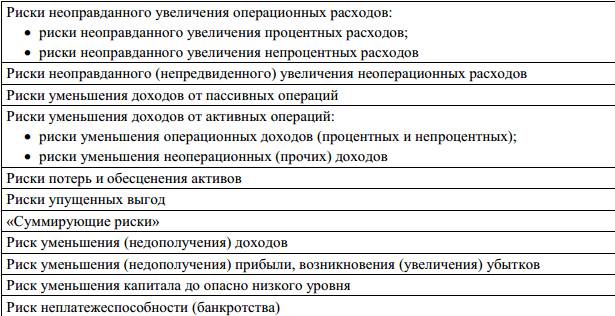

Таблица 3 – Виды банковских рисков в рамках детализированного подхода[13]

Финансовые риски, представляющие собой выражение чрезмерного, неоправданного увеличения расходов банка (по сравнению либо с показателями предыдущих периодов, либо со средними для банковского сектора показателями), могут быть сгруппированы следующим образом:

· риски неоправданного увеличения операционных расходов (расходов, необходимых для обеспечения функционирования банка);

· риски неоправданного увеличения процентных расходов, т.е. уплаченных банком процентов за привлеченные им средства (полученные кредиты, займы, вклады, депозиты);

· риски неоправданного увеличения непроцентных расходов, т.е. расходов на заработную плату и материальное поощрение сотрудников; расходов на содержание аппарата управления; уплаченных банком комиссионных; выплаченных банком дивидендов; эксплутационных расходов; расходов связанных с созданием резервов на покрытие возможных убытков от кредитных и некоторых иных операций банка, относимых на себестоимость таких операций;

· риски неоправданного (непредвиденного) увеличения неоперационных расходов, в том числе:

– риск потерь от переплаты налогов и излишнего внесения других обязательных платежей;

– риск убытка из-за уплаты штрафов, пеней и неустоек;

– риск убытка от реализации имущества;

– риск убытка в виде отрицательных курсовых разниц от переоценки принадлежащих банку некоторых видов активов.

Финансовые риски уменьшения доходов негативно влияют на уровень ликвидности и капитал банка, а также его прибыльность и платежеспособность:

· риски уменьшения доходов от пассивных операций, в том числе комиссионных доходов, которые банк может получать за открытие счета, ведение счета, выдачу клиенту выписок из его счета, выдачу наличных денег, закрытие счета;

· риски уменьшения доходов от активных операций.

Последние, в свою очередь, подразделяются на:

· риски уменьшения операционных доходов, а именно процентных доходов (полученных банком процентов), за выданные кредиты и займы, за размещенные в других банках депозиты, по лизинговым операциям и по долговым ценным бумагам других эмитентов, приобретенных банком;

· риски уменьшения непроцентных доходов, полученных банком от валюто-обменных операций, операций доверительного управления, долевого участия в деятельности других юридических лиц (полученных банком дивидендов на принадлежащие ему акции или паи таких лиц);

· риски уменьшения неоперационных (прочих) доходов, а именно доходов, получаемых за информационные и консультационные услуги банка, доходов случайного (нерегулярного) характера, в том числе доходов от реализации имущества банка, доходов от реализации залогов, в свое время полученных в обеспечение кредитов, доходов в виде положительных курсовых разниц от переоценки принадлежащих банку ценных бумаг, валюты и / или драгоценных металлов.

Все перечисленные риски, связанные с расходами, доходами, а также риски потерь и обесценения активов и риски упущенных выгод могут выражаться либо только в рублях, либо в рублях и валютах.

В основе традиционного подхода к ограничению общего уровня банковского риска лежит следующая идея: собственный капитал банка не должен превышать определенную величину активов[14].

Управление риском можно представить в виде ряда процедур или этапов, последовательно следующих друг за другом[15]:

· 1-й этап — выявление, распознавание рисков;

· 2-й этап — анализ, количественная оценка рисков;

· 3-й этап — способы уменьшения или предупреждения рисков;

· 4-й этап — контроль рисков.

Система управления риском реализуется через конкретные мероприятия, осуществляемые на уровне стратегического управления, уровне организационных подразделений или в рамках взаимодействия ряда подразделений для контроля риска при сложной операции (табл. 4).

Таблица 4 – Способы управления банковскими рисками[16]

Основные элементы системы управления рисками следующие:

· установление лимитов. Установление лимитов относится к определению предельно допустимого уровня риска, который руководство банка готово принять в соответствии со своей стратегией;

· контроль риска относится к деятельности рядовых банковских работников, руководителей различного уровня и учредителей. Для эффективного рискового контроля необходимы правильная система распределения полномочий; проработанные должностные инструкции; совершенные каналы передачи информации;

· мониторинг риска. Данный термин означает регулярную независимую систему оценки и контроля рисков с механизмом обратной связи. Мониторинг реализуется через информационные должностные отчеты, внутренний и внешний аудит и деятельность, подобную кредитному анализу.

§

Практика инвестиционной деятельности в странах с развитыми финансовыми рынками выработала целый арсенал приемов и методов анализа эффективности инвестиций в ценные бумаги. Анализ эффективности инвестиций в ценные бумаги сводится к анализу эффективности поведения на рынке конкретной ценной бумаги. При этом были выработаны различные подходы к анализу ценных бумаг.

В общем плане можно выделить следующие подходы в подобного рода анализе[17]:

• фундаментальный,

• технический,

• системный.

Каждому из этих подходов соответствует основная цель, основной вопрос, на который делается попытка дать удовлетворительный ответ. Так, старейший из названных подходов — фундаментальный — пытался ответить на вопрос: сколько стоит акция? Технический подход имел целью решить проблему оценки и прогноза доходности той или иной ценной бумаги. Системный подход решает вопрос защиты инвестиций и финансовых рынков в целом от различного рода рисков.

Фундаментальный анализ инвестиций в ценные бумаги выкристаллизовался из анализа эффективности капиталовложений — прямых инвестиций. Основой его является оценка финансового состояния эмитента (или его кредитоспособности при анализе прямых инвестиций).

Фундаментальный анализ основное внимание уделяет макроэкономическим показателям, а также финансовым показателям деятельности фирмы. В качестве основных макроэкономических показателей фундаментальный анализ использует такие важные индикаторы, как текущая ставка процента, текущий средний темп инфляции, динамика курсов основных валют и т.п.

В качестве финансового показателя деятельности фирмы используется целый арсенал индикаторов, которые рассчитываются на основе данных балансовой отчетности и отчетов о финансовых результатах и их использовании. Большое множество таких индикаторов, как правило, группируется в укрупненные блоки: показатели, характеризующие имущественное состояние корпорации, коэффициенты ликвидности, финансовой устойчивости; показатели, оценивающие деловую активность, рентабельность, рыночную активность акций корпораций. Эти методы анализа формализованы для машинной обработки.

С помощью показателей, характеризующих имущественное положение компаний, оценивают общее состояние (стоимость) активов предприятия, отношение активной и пассивной частей основных средств, коэффициенты износа и обновления основных фондов. Эти инструменты показывают, сколько стоит то или иное предприятие, его производственный, технический и технологический потенциал.

Коэффициенты ликвидности характеризуют состояние оборотных средств компании, маневренность капитала, влияющую на способность ориентироваться в быстроменяющейся конъюнктуре рынка, способность быстрой ликвидности. Существенное значение имеет структуризация оборотных средств по степени их ликвидности, что характеризует платежеспособность, т.е. способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

Коэффициенты, характеризующие финансовую устойчивость, дают понятие о стабильности деятельности предприятия в свете долгосрочной перспективы. Важнейшими показателями финансовой устойчивости служат: степень концентрации собственного капитала, коэффициент финансовой зависимости и т.п. По поводу степени привлечения займов в зарубежной практике существуют различные, иногда противоположные мнения. В западных странах наиболее распространено мнение, что доля собственного капитала должна быть высока. В предприятия с высокой долей собственного капитала инвесторы охотнее вкладывают свои средства. Напротив, японским компаниям свойственна высокая доля привлечения средств. По мнению японских предпринимателей, высокая доля привлеченных (заемных) средств говорит о высокой степени доверия со стороны инвесторов[18].

Деловая активность проявляется в динамичности развития предприятия, что отражают как абсолютные, так и относительные показатели. На качественном уровне оценка деловой активности получается в результате сравнения деятельности данной компании и родственных ей компаний по сфере деятельности. Такими качественными критериями являются широта рынков сбыта, наличие экспортной продукции, репутация и имидж фирмы и т.п.

Количественная оценка деловой активности проводится по двум направлениям:

• обеспечение необходимых темпов роста по основным показателям;

• уровень эффективного использования ресурсов. Важнейшими из таких количественных показателей являются: темпы роста прибыли, объема реализации, основного капитала, коэффициент устойчивости экономического роста и т.п.

Важными с точки зрения анализа компании являются показатели рентабельности, которые характеризуют результативность и экономическую целесообразность функционирования предприятия. Иначе это называется экономической эффективностью. Экономическая эффективность — показатель, соизмеряющий полученный эффект с затратами или ресурсами. В качестве эффекта, используемого для расчета показателей экономической эффективности, чаще всего используется показатель балансовой прибыли (в инвестиционных компаниях и фондах — прирост стоимости чистых активов).

Все вышеназванные индикаторы характеризуют общее состояние компании, ее финансовую устойчивость, деловую активность, положение на рынке, иными словами, надежность компании и эффективность ее деятельности. Все эти характеристики учитываются инвестором при выборе объектов инвестиций – акций той или иной компании. Однако, поведение на рынке акций какой-либо компании определяется и рядом других факторов, которые характеризуют рыночную и инвестиционную активность компании и ее акций. Рыночная активность компании заключается в том, чтобы выбрать оптимальную стратегию и тактику в использовании прибыли, ее аккумулировании, наращивании капитала путем выпуска дополнительных акций, во влиянии на рыночную цену акции. Основными такими показателями являются доход на акцию, ценность акции, рентабельность акции, коэффициент котировки и др. Показатель дохода на акцию, в значительной степени влияющий на рыночную цену акции, представляет собой отношение чистой прибыли, уменьшенной на величину дивидендов по привилегированным акциям, к общему числу обыкновенных акций.

Показатель ценности акций служит индикатором спроса на акции данной фирмы, поскольку показывает, как много согласны платить инвесторы в данный момент за 1 руб. прибыли на акцию. Рост этого показателя в динамике указывает на то, что инвесторы ожидают более быстрого роста прибыли данной фирмы по сравнению с другими.

Доходность (рентабельность) акции выражается отношением дивиденда, выплачиваемого по акции, к ее рыночной цене (курсу). Зачастую компании, расширяющие свою деятельность путем капитализации прибыли, не выплачивают дивидендов. В таких случаях доходность акций рассчитывается в динамике в зависимости от роста курса акций во времени. Однако, этот метод анализа подходит лишь для акций, характеризующихся высокой ликвидностью.